eComCharge

Если вы производите IT-услуги или работы нерезидентам-физлицам и получаете от них онлайн платежи, то, вероятно, в своей деятельности уже не раз сталкивались с вопросами уплаты НДС, оформления договора и обмена актами выполненных работ.

Акт выполненных работ, который необходимо получить от нерезидента-физлица, обычно, является одним из камней преткновения для отечественных айтишников.

Что происходит на рынке?

Сегодня некоторые IT-компании открывают компанию-представительство в какой-либо Европейской стране, заключают договор между своей белорусской компанией и компанией представительством, согласно которому белорусская компания разрабатывает продукт или услугу, а европейское представительство продает его на территории EC через интернет.

Для этого европейское представительство заключает договор с иностранными поставщиками интернет-эквайринга. Получает валютную выручку на свой счет, оплачивает налоги и другие необходимые платежи, а потом переводит на счет белорусской компании ту часть выручки, которая предусмотрена договором. При этом, у Европейской компании-представительства проходит сотни транзакций в месяц из ЕС. Одна транзакция может равняться от 20 до 500 евро.

При всем при этом, хочется отметить, что условия в Беларуси на интернет-эквайринг гораздо привлекательнее европейских, учитывая тарифную политику, быстроту выплат и другие немаловажные аспекты.

При всем при этом, хочется отметить, что условия в Беларуси на интернет-эквайринг гораздо привлекательнее европейских, учитывая тарифную политику, быстроту выплат и другие немаловажные аспекты.

Предложенная ниже схема работы, уже удачно используется нашими клиентами и не только из IT-сферы. Итак, отбрасываем один из камней, мешающих продавать нерезидентам-физлицам свои IT-услуги и работы. Нашим экспертом выступает Ольга Иваненко, коммерческий директор, консультант по налогам компании ООО «БизнесСтарт».

Когда НДС можно не платить?

Чтобы не попасть под уплату НДС, белорусским экспортерам — производителям (продавцам) интеллектуальных услуг необходимо, чтобы местом оказания этих услуг не признавалась территория РБ.

В пункте 1 статьи 33 Налогового кодекса Республики Беларусь (далее- НК) и в пункте 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к Договору о Евразийском экономическом союзе, далее- Протокол) перечислены условия, при которых Беларусь признается местом реализации работ, услуг и имущественных прав при взаимоотношениях с резидентами третьих стран и ЕАЭС соответственно.

Так, согласно подпункту 4 пункта 29 Протокола во взаимоотношениях с резидентами стран- членов ЕАЭС местом реализации работ, услуг, связанных с IT- сферой признается территория государства-члена, если налогоплательщиком этого государства-члена приобретаются:

1. Услуги по обработке информации;

2. Работы, услуги по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, сопровождению таких программ и баз данных.

То есть, если местом оказания услуг или выполнения работ будет признаваться территория покупателя — нерезидента, продавец услуг или работ — резидент РБ, НДС по их реализации уплачивать не будет.

Если белорусским резидентом оказываются услуги, выполнятся работы, связанные с IT- сферой, но не указанные выше, то местом их реализации признается территория РБ и НДС по реализации таких услуг или работ должен будет уплачивать резидент РБ.

Документами, подтверждающими место реализации работ, услуг, являются:

1. Договор (контракт) на выполнение работ, оказание услуг, заключенный налогоплательщиками государств-членов;

2. Документы, подтверждающие факт выполнения работ, оказания услуг;

3. Иные документы, предусмотренные законодательством государств-членов.

Если речь идет о договорах с резидентами третьих стран, то согласно пункту 1 ст.33 НК местом реализации работ, услуг, имущественных прав признается территория Республики Беларусь, если покупатель (приобретатель) работ, услуг, имущественных прав на объекты интеллектуальной собственности осуществляет деятельность на территории Республики Беларусь и (или) местом его нахождения (местом жительства) является Республика Беларусь.

Если речь идет о договорах с резидентами третьих стран, то согласно пункту 1 ст.33 НК местом реализации работ, услуг, имущественных прав признается территория Республики Беларусь, если покупатель (приобретатель) работ, услуг, имущественных прав на объекты интеллектуальной собственности осуществляет деятельность на территории Республики Беларусь и (или) местом его нахождения (местом жительства) является Республика Беларусь.

Кстати, в случае, если покупатель работ, услуг, имущественных прав на объекты интеллектуальной собственности является иностранной организацией, а потребителем являются ее филиал или представительство, которые осуществляют деятельность на территории Республики Беларусь и (или) местом нахождения которых является Республика Беларусь, местом реализации работ, услуг, имущественных прав на объекты интеллектуальной собственности признается также территория Республики Беларусь.

Это касается, в частности:

1. Оказания услуг (выполнения работ) по разработке программ для электронно-вычислительных машин и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, по сопровождению таких программ и баз данных;

2. Оказания услуг по предоставлению дискового пространства для размещения информации на сервере и (или) услуг по его техническому обслуживанию, услуг по проектированию, разработке, оформлению и модификации веб-страниц, созданию баз данных, обеспечению доступа к ним;

3. Оказания услуг, с помощью которых осуществляется поиск и (или) предоставляется заказчику информация о потенциальных покупателях (потребителях).

Соответственно, если местом оказания (выполнения) вышеперечисленных услуг, (работ) будет признаваться территория покупателя, продавец услуг или работ — резидент РБ, НДС по их реализации уплачивать не будет. Если же белорусским резидентом оказываются услуги, выполнятся работы, связанные с IT- сферой, но не указанные выше, местом их реализации признается территория РБ и НДС по реализации таких услуг, работ должен будет уплачивать резидент РБ.

Необходимо отметить, что материал в статье имеет обобщенные комментарии и каждая ситуация требует детальной проработки.

Как не ошибиться: предлагаем договор оферты или заключаем внешнеторговый договор?

Публичный договор может быть не внешнеторговым в тех ситуациях, когда «по ту сторону» — физлицо-нерезидент. Вместе с тем, если клиентом выступает юридическое лицо-нерезидент, то требуется заключать внешнеторговый договор с учетом требований Указа № 178. Напоминаем, что требования данного Указа не распространяются на взаимоотношения с нерезидентами-физлицами.

Нужно ли подтверждение от покупателя, что он прочел договор оферты?

«Желательно, чтобы было подтверждение в виде галочки до момента оплаты, что покупатель прочел договор и согласился с условиями. И чтобы в базе где-то формировались контактные данные человека, страна его резидентства. Если подтверждения нет, то надо понимать, как интернет-продавец будет идентифицировать получаемые деньги», — комментирует Оля Иваненко, Коммерческий директор, консультант по налогам компании ООО «БизнесСтарт».

От себя, команды bePaid, отметим, что в случае возникновения спорных ситуаций или чарджбэков вы всегда сможете апеллировать к условиям, на которые согласился ваш покупатель. И не забываем, что в договоре оферты должны быть максимально описаны условия работы и взаимодействия с клиентом.

И еще, невозможно разработать какой-то один универсальный шаблон договора оферты под все случаи, поэтому мы рекомендуем каждому бизнесу обратиться к квалифицированным юристам для составления своего уникального договора, в котором будут предусмотрены все условия взаимодействия и работы с вашими покупателями.

Как правильно прописывать в договоре оферты дату оказания услуг?

«Большинство организаций в Беларуси определяет выручку по отгрузке товара/услуги. Дата отгрузки является датой оказания услуг.

Если в договоре оферты указано, что клиент должен внести оплату за услугу после 50% выполненных работ, то встает разумный вопрос: В течение, какого времени продавец обязуется оказать услугу?- добавляет Ольга. -Как определяется дата оказания услуги для отражения поступившей выручки? Это принципиальный вопрос для учета. В договоре не должно быть неопределенности и таких фраз как «в течение 30 дней».

Продавец должен четко прописать в своем договоре, что датой оказания услуг является, например, пятый рабочий день после поступления оплаты, — уточняет Ольга Иваненко.

Продавец должен четко прописать в своем договоре, что датой оказания услуг является, например, пятый рабочий день после поступления оплаты, — уточняет Ольга Иваненко.

Если вы работаете по 100% предоплате, то в договоре оферты надо указывать, что датой оказания услуг является, к примеру, последнее число каждого месяца. Соответственно, датой включения поступивших денег в выручку будет являться дата оказания услуг».

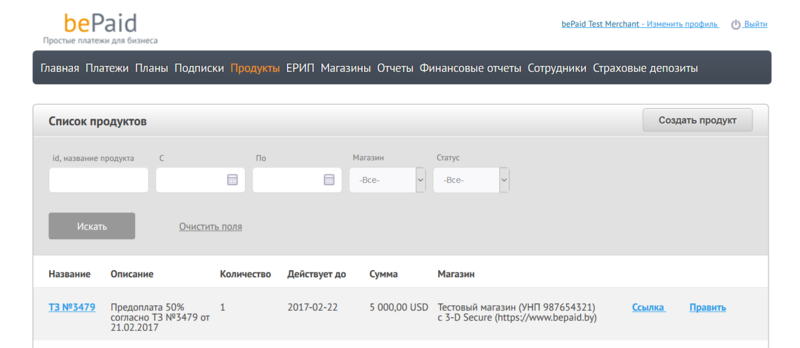

Можно ли отказаться от актов и использовать реестр платежей процессора электронных платежей bePaid?

Акт приема-передачи товара или акт оказанных услуг являются императивным требованием налогового законодательства, который подтверждает получение дохода от нерезидента при экспортной торговле цифровым товаром или услугами, и проверяется контролирующими органами. Такие документы должны в обязательном порядке отражаться в учете продавца.

Вопрос в том, каким образом можно оформить акт в соответствии с нашим законодательством и доказать, что деньги, за цифровые товары/услуги, реализуемые дистанционно, были получены от нерезидентов.

В отношениях с нерезидентами-физлицами акты не требуются и могут использоваться реестры, однако в случае, если потребителем выступает юридическое лицо, то внешнеторговая операция должна закрываться актом и должен иметься первичный учетный документ.

А если нет возможности обмениваться актами с физлицами, получая онлайн платежи?

«Если у вас нет возможности обмениваться бумажными актами с вашими покупателями, физическими лицами, в договоре оферты необходимо прописать, что акт оказания услуги является односторонним и что услуга считается выполненной, например, на 5 день после оплаты. Моментом оплаты считается уведомление в систему процессора электронных платежей bePaid, что транзакция/платеж от такого-то контрагента согласно техническому заданию № … (далее- ТЗ №) прошел успешно».

Поскольку деньги за услуги, оплаченные банковской картой вашего клиента, банк-эквайер зачисляет на ваш расчетный счет лишь на 2-3 день с момента оплаты, то датой оплаты является дата уведомления об оплате в систему bePaid. А с момента подтверждения, что транзакция/оплата завершена успешна, банк-эквайер гарантирует, что деньги по этой транзакции будут обязательно получены торговцем.

Я не зря упомянула про номер технического задания, он должен быть уникальным номером, по которому связываются все платежи от конкретного заказчика, особенно если вы работаете по предоплате.

Я не зря упомянула про номер технического задания, он должен быть уникальным номером, по которому связываются все платежи от конкретного заказчика, особенно если вы работаете по предоплате.

Считайте, что номер ТЗ = Идентификатор заказчика. И этот момент нужно прописать в договоре оферты, более того включить в учетную политику компании. ИП может сделать распоряжение по учету, если он работает один, или приказ по учету, если есть сотрудники, в котором описать правила, которыми он пользуется для учета».

А как правильно учитывать выручку, если продавец работает по предоплате?

«Приведу пример, — комментирует Ольга. — Вы оказываете услугу и у вас в процессе выполнения заказа возникает несколько платежей: предоплата и окончательна оплата. Поскольку предоплату вы не включаете в выручку текущего месяца, нужно доказывать документально, что это была именно предоплата.

Т.е., в феврале к вам поступила предоплата, а в марте окончательная оплата, каким образом, вы, получив окончательную оплату, сможете вытянуть предоплату и привязать ее к этой дате, к сумме и включить в выручку?

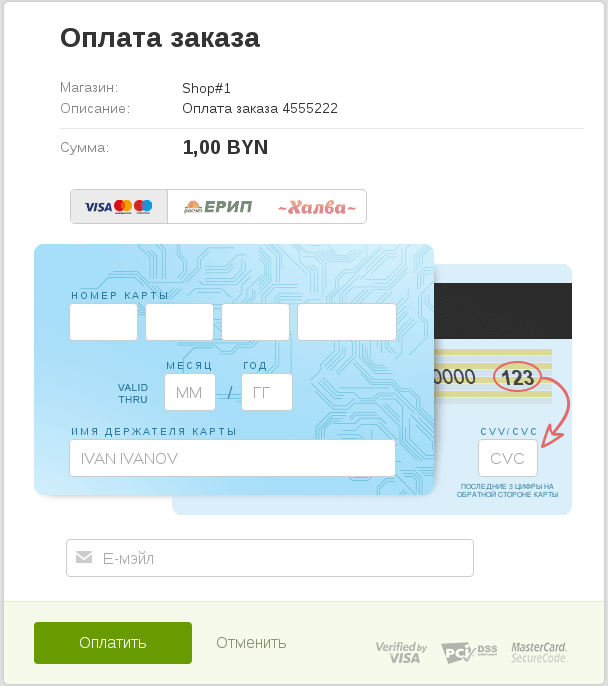

Когда вы выставляете счет клиенту в рабочем кабинете bePaid, вы обязательно указываете №ТЗ и указываете, что это предоплата, или окончательный расчет. В последующем, в системе bePaid, вы выгрузите реестр оплат, где будет видно, когда и по какому №ТЗ к вам поступила предоплата и окончательная оплата.

Ваш же клиент, в момент оплаты счета, видит на платежной странице №ТЗ, сумму, предоплаты или окончательного расчета, наименование продавца».

Ваш же клиент, в момент оплаты счета, видит на платежной странице №ТЗ, сумму, предоплаты или окончательного расчета, наименование продавца».

А если это единоразовый платеж по факту оказания услуг?

Есть факт оказания услуг и нужно, чтобы платеж поступал в минимально короткое время. Исходя из самого договора, должно быть совпадение чуть ли не в 2-3 часа и факт оказания услуги, и факт получения денег.

Эксперт говорит, что описанная ситуация по работе с физлицами-нерезидентами и возможности неуплаты НДС при оказании им услуг, связанных с IT-сферой, не отражена в НК, и является исключением из правил.

Каждый продавец, который будет получать деньги по банковским картам через интернет от клиентов –нерезидентов за услуги, которые не являются объектом для исчисления НДС (в данной ситуации, местом оказания услуг не является территория Республики Беларусь), должен сделать свой запрос в налоговую инспекцию о правомерности неуплаты налога и получить письменный ответ. Только этот запрос спасает от штрафных санкций. Опять-таки, не от налога, потому что никто не знает, через какое время мнение налоговой инспекции изменится, оно спасает только от штрафных санкций.

С уважением,

Команда bePaid. Простые платежи для бизнеса.

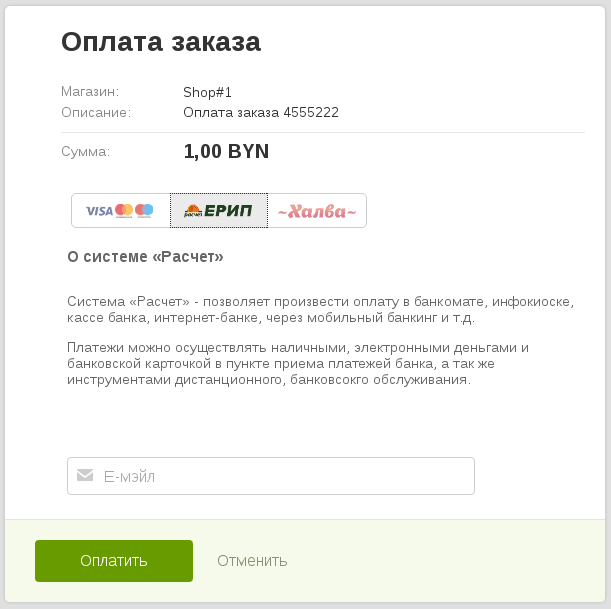

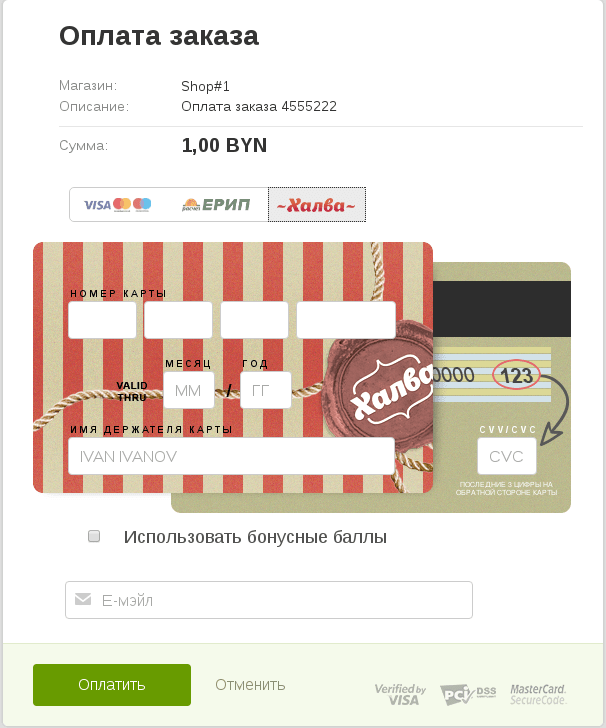

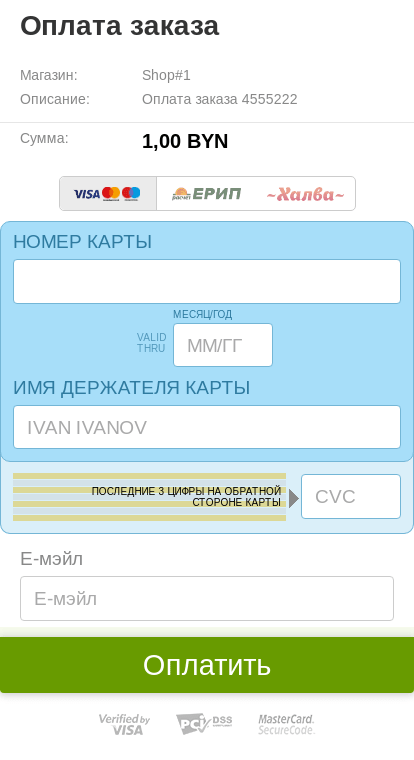

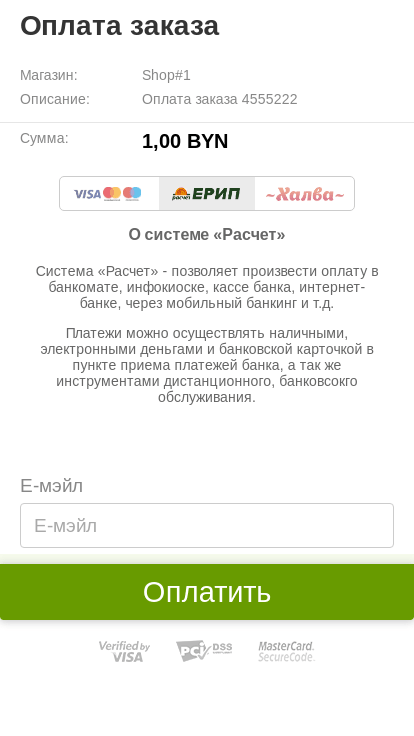

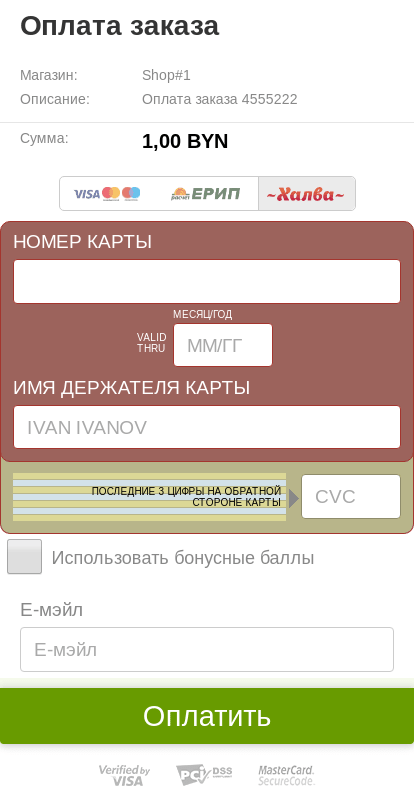

Итак, что мы сделали? Обновили дизайн платежной страницы под десктоп и мобильную версию сайта и добавили еще один метод расчетов.

При онлайн-оплате товара или услуги на вашем сайте или, кликнув на ссылку, которую вы прислали через e-mail, ваши покупатели могут выбрать любой метод оплаты, который вы принимаете: или банковской картой VISA, MasterCard, БЕЛКАРТ, или через систему ЕРИП, а также картой рассрочки «Халва».

Если вы являетесь партнером карты «Халва», то при онлайн-оплате данной картой вашим покупателям можно как использовать, так и зарабатывать бонусные баллы.

Как обновить платежную страницу клиентам bePaid

Клиентам bePaid, которые еще не обновили свои платежные страницы, необходимо выполнить очень простую инструкцию: при API запросе токена установить параметр версии version=2. Подробности тут: https://docs.bepaid.by/ru/checkout/payment-token.

Если у вас возникли вопросы, пожалуйста, обратитесь к нам любым удобным способом связи:

- позвоните нам: + 375 29 664-00-24, +375 17 277-01-18

- напишите нашим аккаунт менеджерам: [email protected]

- напишите нашей технической службе поддержки клиентов: [email protected]

- обратитесь к нам через нашу страницу facebook: www.facebook/bepaid.by

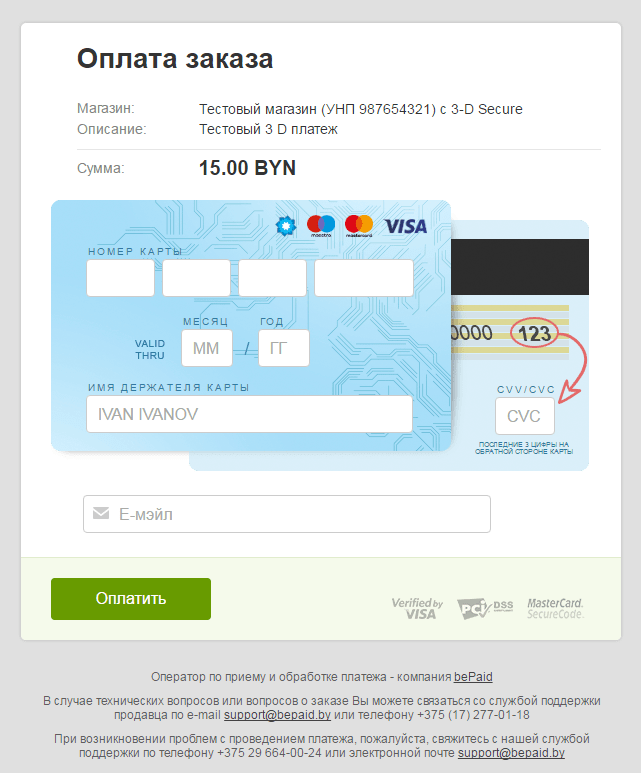

Примеры скринов платежной страницы системы bePaid

С уважением,

Команда bePaid. Простые платежи для бизнеса.

Сегодня все чаще и чаще мы слышим или читаем, что «банки должны открыть свои API». И, как правило, пропускаем такую информацию мимо себя, только если не работаем в банковской сфере или не являемся финтех-компаниями. А все потому, что большая часть белорусских бизнесменов не знает, что такое API, и полагает, что открытие банками своих API находится вне зоны их интересов.

Пора прояснить ситуацию. И найти связь между открытыми банковскими АPI и выгодой для бизнеса и обычных людей.

Откуда приходят тенденции?

С 2017 года в Европейском Союзе начинает действовать обновленная, вторая версия «Директивы о платежных услугах». Этот документ регулирует работу финансового сектора и устанавливает правила игры для всех его участников на территории стран ЕС. Среди различных нововведений директива содержит пункт, обязывающий банки открыть свои API третьим сторонам.

Предполагается, что такой ход окажет хорошее стимулирующее влияние на дальнейшее развитие финансовой индустрии, особенно той ее области, которая относится к мобильным и интернет-платежам; будет способствовать возникновению большего числа инновационных продуктов и сервисов на рынке банковских услуг; упростит доступ конечному потребителю к этим услугам и сделает их использование более комфортными.

За счет чего? За счет того, что открытый банковский API облегчит доступ в индустрию для небанковских компаний, многие из которых являются небольшими ИТ-предприятиями, с новыми идеями в отношении финансовых и платежных услуг, нестандартными подходами к их оказанию, а главное — свободными от груза технического наследия прошлого, стереотипного мышления и внутренней бюрократии, присущей абсолютному большинству традиционных давно устоявшихся игроков на банковском рынке.

В нашей стране так же поговаривают о том, что белорусским банкам тоже следует сделать свои API открытыми. Разговоры об этом время от времени возникают среди компаний, занимающихся созданием систем и технологий для поставщиков платежных услуг.

На эту тему неоднократно высказывались представители Национального Банка. Очень может быть, что и в самих банках кто-то об этом уже задумывался. Но до практической реализации дело ещё не дошло, и даже о своих намерениях открыть API никто из белорусских банков пока не заявлял. Единственное, НацБанк имеет открытый API для выгрузки курсов.

Что такое банковский API?

Понятие API относится к миру программирования. Этот акроним расшифровывается, как Application Programming Interface, что по-русски означает «интерфейс программирования приложений».

За этим малопонятным обычному человеку термином скрывается перечень и описание команд, запросов и ответов, которыми одна компьютерная программа может обмениваться с другой программой для того, что бы получить от нее какую-либо информацию или заставить ее выполнить какое-либо действие.

Банковский API — это API, который позволяет внешнему приложению обращаться к программным системам внутри самого банка. К тем самым, которые занимаются обслуживанием клиентских счетов, обрабатывают входящие и исходящие транзакции и вообще автоматизируют и помогают банкам выполнять все то, что принято называть банковскими услугами.

Самый распространенный пример использования банковского API — это работа приложения мобильного банкинга, который сейчас есть, пожалуй, у любого банка. Когда клиент нажимает в нем кнопку проверки баланса своего счета, приложение использует банковский API для создания и отправки запроса к соответствующей программной системе банка. Та в ответ присылает нужную информацию. Если клиент совершает платеж из мобильного банкинга, приложение использует API, чтобы создать и отправить в банк соответствующее электронное платежное поручение.

При использовании банковского API для работы приложения мобильного банкинга не имеет значения, что происходит внутри банковских компьютерных систем, где хранятся данные и как исполняются поручения клиентов. Важно лишь то, что есть четкий список команд и запросов, использование которых приводит к выполнению поставленной задачи внутренними системами банка. Этот список и есть банковский API.

Возникновение каких сервисов тормозит закрытый API белорусских банков?

Сейчас API каждого белорусского банка является закрытым. Это значит, что доступ к нему имеет только сам банк и его избранные партнеры, которые пользуются им с его разрешения для выполнения заранее оговоренных задач в рамках договора о сотрудничестве, как например, компании, оказывающие услуги бизнесу по приему и обработке карточных интернет-платежей.

Такая ситуация препятствует возникновению небанковских инновационных электронных продуктов и сервисов в финансовом секторе, для работы которых нужен доступ через API к определенным функциям внутренних банковских систем, и которые могли бы быть полезны и удобны для бизнеса и частных лиц.

Что бы это могло быть? Пофантазируем.

1. Самый простой пример — это независимое приложение, из которого можно было бы контролировать балансы и управлять счетами и картами любого банка Беларуси. У многих граждан нашей страны в кошельках есть карты от двух, а то и трех разных банков, а в смартфонах установлено столько же приложений интернет-банкинга. А можно было бы обойтись только одним.

2. А как на счет единого плагина к бухгалтерским программам, используемым бизнесом, который позволил бы отправлять платежные поручения прямо из них, не заходя в интернет-банкинг, вне зависимости от того, в каком банке у компании открыт счет?

3. Или может быть мобильного приложения, которое по фотографии выставленного к оплате счета автоматически формировало бы и отправляло в банк платежное поручение, и опять-таки работало бы со всеми банками нашей страны? Уверены, индивидуальные предприниматели оценили бы такой сервис.

У этих разных проектов есть одна общая черта: все они имеют ценность и смысл для потребителя только в том случае, если будут работать со всеми банками нашей страны или хотя бы с большей их частью.

Добиться этого в условиях, когда API белорусских банков являются закрытыми и для доступа к ним нужно получить разрешение от каждого банка, практически не реально. По опыту нашего сервиса bePaid, мы знаем, как не просто небольшой компании начать сотрудничество с белорусским банком, и как много времени уходит на запуск совместного проекта.

Кроме того, если банку покажется, что предлагаемый проект не сулит ему какой-либо заметной выгоды, он просто откажет сторонней компании в доступе к своему API и, как следствие, в использовании некоторых функций своих систем, несмотря на то, что проект по-прежнему останется потенциально интересным и полезным, как для бизнеса, так и для частых лиц.

Как бы изменилась ситуация на рынке, если бы API были открытыми?

Ситуация изменилась бы кардинально, если бы банки нашей страны начали открывать свои API. В этом случае никому, — даже самому маленькому стартапу, — не пришлось бы тратить время и усилия на то, что бы преодолеть внутреннюю банковскую бюрократию, — которая иногда просто непроходима, — на пути к реализации нового продукта или услуги в финансовой или околофинансовой сфере.

Сторонние компании могли бы относительно беспрепятственно экспериментировать с новыми видами, формами и подходами к оказанию финансовых и банковских услуг. И пусть не все идеи прошли бы проверку потребителем, но такие эксперименты, несомненно, способствовали бы ускорению качественного развития рынка платежных и прочих банковских услуг в Беларуси.

Что изменилось бы для бизнеса при подключении к интернет-эквайрингу?

Открытие белорусскими банками своих API положительно отразилось бы и на уже существующих платёжных сервисах.

Взять хотя бы интернет-эквайринг. Сегодня в Беларуси 7 банков-эквайеров и 3 активно работающие процессинговые компании, которые предоставляют интернет-торговцам услуги по приему и обработке карточных интернет-платежей через эти банки.

При этом, ни одна из процессинговых компаний не может предложить своим клиентам возможность подключения к любому из 7 эквайеров.

Эквайринговый пул каждой процессинговой компании ограничен 2-4 эквайерами, с которыми у них заключены партнерские отношения, благодаря которым был получен доступ к закрытым API банков-партнеров и, как следствие, возможность обрабатывать транзакции интернет-торговцев через них.

Хорошо ли это для конечного потребителя банковской услуги интернет-эквайринга, — для бизнеса, продающего товары или услуги через интернет? Нет. Потому что сейчас он лишен возможности выбирать по своим собственным критериям наилучшую для себя пару «эквайер — процессинговая платформа».

Вместо этого он часто вынужден идти на своего рода компромисс и решать, что для него имеет большее значение: конкретный банк-эквайер с его условиями или конкретная процессинговая компания с ее технологиями и уровнем сервиса.

И это не такая уж надуманная проблема, как может показаться. К нам в bePaid обращаются интернет-торговцы, которые по разным причинам очень бы хотели использовать именно нашу процессинговую платформу для приема карточных интернет-платежей от своих клиентов и покупателей, но с подключением к банку-эквайеру, с которым у нас, к сожалению, нет партнерских соглашений.

Мы были бы рады заключить такие соглашения с каждым эквайером нашей страны, чтобы удовлетворить пожелания наших клиентов, но без желания самих банков это не возможно.

Если бы белорусские банки-эквайеры имели открытые API, это изменило бы модель отношений между ними и поставщиками платежных услуг, убрав зависимость последних от партнерства с самими банками и одновременно создав очень мощный стимул для ещё большего улучшения и увеличения набора своих услуг, потому что именно это стало бы основным фактором, влияющим на выбор интернет-торговцем процессинговой компании.

bePaid, да и все остальные процессинговые компании, работающие на рынке нашей страны, имели бы равный доступ ко всем белорусским эквайерам и предложили бы этот доступ интернет-торговцам, которые в свою очередь получили бы максимально широкий выбор качественных услуг по приему платежей для своего бизнеса без каких-либо компромиссов.

А что получат банки, если они откроют свои API?

Открытый банковский API может быть выгоден и для самого банка, хотя на первый взгляд это не так очевидно.

Открывая свой API, банк оказывается ближе к тем, кого сейчас принято называть финтех-компаниями. Предоставляя им свободный доступ к своему API, банк становится своего рода неофициальным партнером для каждой из них и получает возможность:

Лучше ориентироваться в тенденциях, возникающих в сфере финансовых услуг и отражающих желания клиентов

Внимательно следить за тем, как развиваются новые продукты и сервисы, созданные небанковскими компаниями

Выделять наиболее успешные из них и возможно в какой-то момент сделать эксклюзивное взаимовыгодное предложение о сотрудничестве, а то и вовсе купить команду, стоящую за удачным инновационным финтех — проектом, для усиления собственных позиций на рынке.

Подобные действия со стороны банков не являются чем-то необычным в мировой практике. Недавнее совместное исследование, проведенное компаниями IDC и SAP, показало, что 34% банков по всему миру желали бы сотрудничать с финтех-компаниями, а 25% банков были бы не прочь их приобрести.

Если открытие банковских API может оказать положительное воздействие и подстегнуть эволюцию рынка банковских услуг, почему ни один из белорусских банков до сих пор не решился на такой шаг?

Почему банки боятся открывать свои API?

Полагаем, на то есть несколько причин, как психологического, так и технического характера. Среди психологических, мы бы выделили в первую очередь инертность мышления и опасение всего нового и неизвестного.

В банках традиционно очень серьезно относятся к вопросам безопасности. Особенно когда речь заходит о безопасности их компьютерных систем, от которых сегодня полностью зависит работа каждого банка. А сейчас их призывают открыть свободный доступ для любого желающего к тому, что десятилетиями принято было тщательно оберегать от проникновения посторонних.

Для многих банков гораздо проще вообще отбросить эту идею, чем подумать о том, как технически организовать безопасный доступ по открытому API к своему IТ-ядру. Кроме того, некоторые банки могут рассматривать открытие своих API, как создание собственными руками благоприятной среды для возникновения потенциальных конкурентов.

Но даже если преодолеть все психологические барьеры на пути к отрытому банковскому API, серьезным препятствием может оказаться техническая неготовность банков к этому шагу.

Белорусские банки (впрочем, как и почти все европейские ещё несколько лет назад) могут просто не иметь у себя API, который годился бы на роль открытого.

Да, у банковских программных систем есть API. Но это API для внутреннего использования, для взаимодействия разных систем внутри самого банка. Они создавались для решения каких-то конкретных узких задач. Зачастую это делалось разными командами с использованием разных технологий. Большинство, если не все, из таких API просто не имеют ни достаточно полной функциональности, ни должного уровня безопасности, что бы быть открытыми.

Разумеется, как любая чисто техническая проблема, эта проблема решаема. Но ее решение потребует от банка определенных финансовых затрат. Иногда, возможно, достаточно больших, чтобы банк, не видя перспективы быстрого возврата вложенных денег и не имея особой мотивации, просто положил проект о реализации открытого API «под сукно».

Несмотря на все сложности, которые могут возникнуть в связи с внедрением отрытого банковского API, перспективы и возможности для инноваций в области банковских услуг вообще и платежных в частности после осуществления такого шага остаются весьма многообещающими, как для конечного потребителя, так и для самих банков. В Евросоюзе это уже поняли. Верим, что со временем это осознают и в Беларуси.

С уважением,

Команда bePaid. Простые платежи для бизнеса.

Подключим ваш бизнес к ЕРИП и приему онлайн-платежей по банковским картам на сайте или мобильном приложении.

За годы работы в платежной индустрии, наша команда bePaid накопила довольно неплохой багаж знаний об особенностях регистрации компаний в разных странах. Дело в том, что от того, в какой стране зарегистрировано юридическое лицо бизнеса, зависит количество и качество решений по приему интернет-платежей, которые могут быть ему доступны.

Александр Шостак и Оксана Михайловская, учредители bePaid

Если бизнес планирует принимать платежи онлайн, то независимо от любых иных причин, побудивших его задуматься об открытии иностранной компании, ему нужно принимать во внимание и этот фактор.

Причины регистрации компании за рубежом

Один из типов клиентов bePaid, задумывающийся о регистрации предприятия за рубежом, — это или стартап, или уже устоявшийся бизнес, продающий товары или услуги (обычно, электронные) иностранцам через интернет за валюту и стремящийся закрепиться на иностранных рынках. У него уже есть компания в Беларуси или, как минимум, он является индивидуальным предпринимателем.

Причины, по которым бизнес хочет открыть компанию не в своей стране, а за границей, можно сгруппировать в 4 основных:

1. Необходимость подключиться к платежной системе, которая не обслуживает белорусские юридические лица. Например, какая-либо локальная, но очень популярная система расчетов в одной или нескольких странах ЕС, или глобальный PayPal.

2. Убеждение в том, что «нет пророков в своем Отечестве» и только за границей можно получить наилучшие условия по приему платежей онлайн.

3. Усилить позиции и увеличить продажи в каком-либо регионе, открыв иностранное представительство с офисом и реальными сотрудниками.

4. Создать компанию «на бумаге» для оптимизации налогооблагаемой базы своего бизнеса в Беларуси. Однако по таким вопросам мы всегда рекомендуем обращаться к соответствующим юристам для получения профессиональной консультации и помощи.

Как выбрать место регистрации бизнеса?

Что же касается регистрации иностранной компании белорусским бизнесом, чтобы принимать платежи онлайн, то первое, на что нам хочется обратить внимание, что не всякая страна хороша для этой цели.

Дело в том, что почти всегда в силу местных и международных законодательных ограничений и правил, регулирующих оказание платежных услуг, поставщики таких услуг, — процессинговые компании и агрегаторы платежей, банки-эквайеры, операторы систем электронных кошельков, банковских переводов и так далее, — не могут принимать на обслуживание абсолютно любую компанию из любой страны мира. Как правило, сфера оказания их услуг для бизнес-клиентов территориально ограничена определенным регионом или вообще одной страной.

Даже крупнейшие глобальные игроки на этом рынке, — международные платежные системы VISA и MasterCard, — делят весь мир на регионы и запрещают банкам-эквайерам из одного региона оказывать услуги интернет-эквайринга для онлайн-торговцев из других регионов.

По этой причине, выбирая место для регистрации иностранной компании, бизнесу всегда следует заранее убедиться в том, что его новое предприятие, будучи зарегистрированным в выбранной юрисдикции, сможет воспользоваться услугами всех необходимых платежных систем на приемлемых условиях.

Обычно мы советуем выбирать одну из стран Европейского Союза, как место регистрации будущей иностранной компании. Дело в том, что для компании из ЕС, даже если она фактически существует только в виде пачки регистрационных документов, все равно доступно максимальное количество надежных и недорогих решений по приему платежей через интернет, совершаемых с использованием разнообразных платежных средств, популярных среди клиентов и покупателей как из Западной Европы, так и из Северной Америки.

Что мы не рекомендуем, так это поддаться искушению и зарегистрировать компанию где-нибудь в классическом офшоре — в Панаме, на Сейшелах или в любой другой «банановой» республике.

Компании из подобных юрисдикций могут подкупать невысокой стоимостью открытия, кажущейся анонимностью владельца, полным отсутствием налогов, но у них всегда будут проблемы с организацией приема интернет-платежей. Особенно платежей с использованием банковских карт. Интернет-эквайринг для таких компаний практически недоступен.

Кстати, что касается налогов, — а этот вопрос традиционно интересует любого бизнесмена, — то в Европе тоже есть страны, в которых компании официально освобождаются от их уплаты при условии, что руководство компанией осуществляется из-за пределов этой страны, а сама компания не ведет коммерческой деятельности на ее территории. Например, Кипр.

Такие страны очень удобны для регистрации иностранных компаний в целях получения доступа к расширенному набору платежных услуг. Однако следует принять во внимание, что даже при освобождении от уплаты налогов практически в любой стране требуется, как минимум, раз в год подавать государству финансовый отчет по установленной форме о деятельности компании.

Как зарегистрировать компанию за границей?

Чтобы открыть иностранную компанию можно лично отправиться в выбранную страну и самому пройти все бюрократические процедуры. Но так мало кто делает. Гораздо удобнее и практичнее воспользоваться услугами специальных юридических фирм — регистраторов. В интернете их можно найти огромное количество.

Регистратор поможет подготовить пакет необходимых документов, причем, сделает это дистанционно. От владельца будущей иностранной компании потребуется лишь распечатать, подписать бумаги и отослать их почтой вместе с заверенной копией своего паспорта.

Регистратор подаст документы в соответствующую государственную инстанцию, а после того, как юридическое лицо будет зарегистрировано, перешлет учредительные документы компании ее владельцу.

Кроме помощи в подготовке и подаче документов регистратор, как правило, предлагает набор дополнительных услуг. Разумеется, за отдельную плату: предоставление юридического адреса, услуги номинального директора (а иногда и владельца) и открытие банковского счета для новой компании и много других услуг.

Из этого набора белорусскому интернет-предпринимателю, открывающему компанию за границей без открытия реального офиса, нужен банковский счет и юридический адрес. Без него компания просто не может быть зарегистрирована.

А вот тратиться на номинального директора или владельца не стоит. Они не будут принимать реального участия в жизни компании. Вся ответственность за деятельность иностранного предприятия лежит на его реальном владельце и директоре, о чем недвусмысленно написано в договоре регистратора на оказание номинальных услуг.

Кроме того, использование номинального директора или владельца может вызвать осложнения при подключении компании к какому-либо сервису по приему и обработке интернет-платежей.

Обычно, при подключении к интернет-эквайрингу от компании требуется предоставить идентификационные документы владельцев и управляющих: паспорт и что-то, подтверждающее место проживания. И здесь возникает парадоксальная ситуация: регистратор с удовольствием предлагает услуги «номиналов», но весьма неохотно предоставляет своим клиентам копии их личных документов.

Не будем утверждать, что так поступают все регистраторы, но такая проблема встречается. Поэтому, если в силу каких-то причин вам нужны услуги номинального директора или владельца для вашей новой иностранной компании, заранее уточните у выбранного регистратора, не возникнет ли у него проблем с предоставлением вам копий действующих паспортов и актуальных счетов за коммунальные услуги (эти документы ещё известны как «utility bill» и чаще других используются для подтверждения фактического места проживания человека) своих «номиналов», когда вам это потребуется.

Впрочем, из опыта большинства наших клиентов, использование «номиналов» для компании, занимающейся электронной коммерцией, — это бессмысленная трата денег.

Как открыть банковский счет в европейском банке?

Банковский расчётный счет для вашего нового бизнеса необходим — это факт. Куда-то же нужно получать выплаты от платежных систем. Вы можете воспользоваться услугами регистратора, а можете обратиться в представительства крупных латвийских банков в Беларуси.

Они собирают пакеты документов от будущих клиентов и пересылают их в Ригу. Все счета открываются и обслуживаются на территории Латвии в соответствии с законодательством Латвийской Республики и ЕС.

Во что обойдется регистрация компании и ее содержание?

Регистрацию компании за границей, даже если нет планов открывать там реальный офис и нанимать реальных сотрудников, ни в коем случае не следует рассматривать, как единоразовые затраты.

Как только иностранное предприятие будет создано, оно потребует регулярных расходов на свое содержание: ежегодная плата регистратору за юридический адрес, ежегодная государственная пошлина за продление регистрации и оплата регистратору за подготовку и подачу документов в связи с уплатой этой пошлины, оплата бухгалтерских услуг за ежегодный финансовый отчет и опять платеж регистратору за подачу этого отчета в соответствующие инстанции, и так далее.

Вообще нужно быть готовым к тому, что за любое действие регистратора, — будь то выдача какой-либо справки или апостилирование учредительных документов, — придется платить.

Во что все это обойдется? Невозможно дать общий краткий и точный ответ, поскольку расходы на эти цели напрямую зависят от конкретной страны, конкретного регистратора и даже от количества банковских транзакций по счету иностранной компании.

Но если сделать грубую усредненную оценку, только лишь для того, чтобы был понятен порядок сумм, регистрация компании с ограниченной ответственностью в Европе обойдется в 3,5 — 5 тысяч евро, включая внесение минимально требуемого уставного капитала.

Ежегодные расходы на содержание этой компании составят примерно от 1 до 2 тысяч евро. И это очень-очень средняя цифра. В каждом конкретном случае реальные расходы могут быть как намного ниже, так и выше. Сравнивайте предложения от нескольких регистраторов, чтобы выбрать оптимальное.

И ещё один важный момент. Прежде чем становиться собственником предприятия за границей белорусскому гражданину необходимо получить разрешение НБРБ на перемещение капитала за пределы Беларуси. Учредительский взнос в уставной капитал создаваемой иностранной компании — это и есть то самое перемещение капитала, даже если речь идет всего о 500 евро.

К счастью получение такого разрешения — это простая и относительно быстрая процедура. Нужно всего лишь подать соответствующее заявление в Нацбанк и приложить копии необходимых документов. В течение 3 недель после подачи заявления Нацбанк пришлет по почте разрешение, после чего со спокойной совестью можно приступать к процессу регистрации иностранной компании и открытию ее банковского счета.

Белорусский интернет-эквайринг или европейский?

Давая рекомендацию о месте регистрации иностранной компании для белорусского бизнеса, мы смотрим на этот вопрос через призму приема интернет-платежей, т.е. как принимать платежи онлайн. И с этой точки зрения, одна из ситуаций, когда открытие компании за границей оправдано, — это если необходимо подключиться к платежной системе, которая не работает с белорусскими юридическими лицами.

Однако не стоит торопиться и принимать поспешных решений. Может статься, что иностранная компания белорусскому интернет-предпринимателю не так уж и нужна.

Дело в том, что лидирующим средством расчётов между покупателем и продавцом во всем мире, в том числе и в интернете, являются банковские платежные карты. В этом году карты по популярности обошли даже наличные. А недосягаемыми лидерами среди карт являются платежные карты международных систем VISA и MasterCard. Поэтому, начиная заниматься электронной коммерцией, первое, что необходимо сделать с точки зрения организации приема платежей от клиентов и покупателей — это подключиться к приему карт, выпущенных в рамках этих международных платежных систем.

В этом году карты по популярности обошли даже наличные. А недосягаемыми лидерами среди карт являются платежные карты международных систем VISA и MasterCard. Поэтому, начиная заниматься электронной коммерцией, первое, что необходимо сделать с точки зрения организации приема платежей от клиентов и покупателей — это подключиться к приему карт, выпущенных в рамках этих международных платежных систем.

Хорошая новость в том, что иностранная компания для этого совершенно не нужна. В Беларуси достаточное количество банков-эквайеров, предлагающих услуги интернет-эквайринга по VISA и MasterCard. Равно как и процессинговых компаний, обеспечивающих подключение к этим банкам-эквайерам, как например, bePaid.

Компания eComCharge (а в Беларуси мы известны, как bePaid) оказывает услуги для бизнеса по приему и обработке платежей через интернет, — в том числе и по картам, — как в Беларуси, так и в Европейском союзе. И берем на себя смелость утверждать, что условия по интернет-эквайрингу в нашей стране лучше, чем на Западе.

Конечно, если постараться, то в странах Европейского союза тоже можно найти решение по интернет-эквайрингу без платы за подключение и ежемесячной платы за обслуживание.

Если чуть сильнее постараться, можно даже найти решение, где реальная стоимость приема одного карточного платежа будет составлять все те же 3% от суммы платежа плюс 0,3 рубля за транзакцию в пересчете на наши деньги даже для объёма продаж не превышающего 10.000 евро в месяц, как это стоит в Беларуси.

Но вот чего нельзя сразу получить ни от одного европейского банка-эквайера, так это отсутствие страхового депозита в размере 10% (в лучшем случае 5%) от суммы каждого платежа, который любой европейский эквайер будет удерживать у себя в течение 6 месяцев, прежде чем вернет его интернет-торговцу.

В очень редких случаях и только после определенного времени обслуживания европейский эквайер может снизить размер страхового депозита или вообще отменить его. Но с обычными торговцами это случается очень редко.

А вот при работе с белорусскими банками-эквайерами такого постоянно действующего изъятия и полугодовой заморозки 10% оборотных средств бизнеса просто нет. Как нет и штрафа на чарджбек в размере минимум 25 евро, который практикуют все эквайеры и агрегаторы платежей в Европе.

Но самое приятное, белорусский эквайер перечисляет деньги по обработанным транзакциям на счет интернет-торговца в течение 2-х рабочих дней и делает это ежедневно, кроме выходных и праздников, разумеется.

В ЕС выплаты обычно делаются раз в неделю с задержкой в 2 недели. На практике это означает, что деньги по транзакциям за первые 7 дней месяца будут перечислены банком на счет торговца не раньше, чем 21-го числа. А какому бизнесу не хочется ускорить оборачиваемость своих денежных средств?

Принимая во внимание тот факт, что у белорусского интернет-предпринимателя компания в Беларуси как правило уже есть, или он сам является хотя бы ИП, мы рекомендуем начинать свой опыт в электронной коммерции с подключения к услуге интернет-эквайринга в Беларуси. Поработать какое-то время. Понаблюдать за своими иностранными покупателями. И только в том случае, если клиент явно выразит желание платить чем-то ещё кроме банковских платежных карт, подумать об открытии компании за границей.

С уважением,

Директор по маркетингу bePaid (Беларусь), eComCharge Ltd (Латвия).

С 1-го октября в Беларуси заработала межбанковская система идентификации. Александр Шостак, директор bePaid, сервиса подключения бизнеса к электронным платежам и ЕРИП, отмечает в инициативе Национального Банка Республики Беларусь только положительные и обнадеживающие стороны, начиная от сроков запуска системы в эксплуатацию заканчивая ее технической реализацией, обратив внимание на удобство использования МСИ всеми ее участниками, а также на перспективы и возможности ее разностороннего применения.

Александр Шостак. Фото: архив bePaid

«Межбанковская система идентификации — это механизм централизованного взаимного обмена банками Республики Беларусь идентификационной информацией своих клиентов из числа физических лиц. Речь пока идет только о них. Насколько я помню, впервые об этой идее Нацбанк публично заговорил весной 2015 года. И уже через полтора года проект республиканского масштаба был запущен», — комментирует Александр.

-Это действительно быстро, принимая во внимание объём выполненных работ: начиная от подготовки соответствующего указа Президента Республики Беларусь, давшего «зеленый» свет этому и другим проектам из плана по развитию цифрового банкинга в нашей стране, разработкой нормативной и технической документации, всевозможными согласованиями и прочими неизбежными бюрократическими процедурами, и, наконец, созданием самой МСИ, как технического комплекса.

Для сравнения, у bePaid ушло около 9 месяцев на то, чтобы согласовать и запустить сервис по приему и обработке карточных интернет-платежей только с одним банком-эквайером. А затем ещё примерно 8 месяцев на то, что бы сделать bePaid агрегатором ЕРИП.

Заметьте, что в нашем случае речь шла не о создании чего-то принципиально нового, во что были бы вовлечены все 25 банков и 2 НКФО, работающих в Беларуси, а всего лишь о следовании достаточно отработанным и, в общем-то, не сложным процедурам для реализации двух проектов, в каждом из которых было задействовано не более трех участников.

Межбанковскую систему идентификации проще всего представить, как единую национальную базу данных, в который хранятся электронные копии паспортов граждан, являющихся клиентами банков нашей страны, где каждый паспорт привязан к номеру мобильного телефона его владельца. Идентификационные данные для этой базы данных предоставляют сами банки.

Для того, что бы стать участником МСИ человек должен зарегистрироваться в этой системе. Сделать это можно будет через специальный сайт МСИ, который должен в скором времени запуститься, или через систему дистанционного банковского обслуживания самого банка, клиентом которого этот человек уже является. Предполагается, что после успешной регистрации в МСИ человек сможет проходить процедуру идентификации в банке,зарегистрированном в МСИ, дистанционно, используя лишь свой мобильный телефон, опираясь на Указ Президента и комментарии Нацбанка.

На мой взгляд, выбор мобильного телефона в качестве устройства идентификации — это очень правильный подход. Мобильный телефон сейчас есть у каждого и, как правило, он всегда под рукой. А, значит, клиенту не нужно приобретать и использовать никаких дополнительных устройств, как например, в случае с системой электронной цифровой подписи.

Мобильный телефон — это то, чем люди привыкли пользоваться ежедневно. Поэтому, сама процедура идентификации через мобильный телефон вряд ли вызовет у кого-либо трудности или чувство дискомфорта.

Если межбанковская система идентификации будет работать так, как задумано ее создателями, она станет большим шагом вперед не только в области цифрового банкинга, но и возможной основой для дальнейшего развития более широкой сферы электронных услуг в нашей стране, убежден собеседник.

Конечно, самый очевидный и ожидаемый на сегодня эффект от запуска МСИ — это упрощение доступа граждан к банковским услугам. Просто потому что с МСИ достаточно быть клиентом хотя бы одного банка для того, что бы иметь возможность воспользоваться услугами любого другого банка Беларуси без личного посещения его офиса.

Следующим шагом развития межбанковской системы идентификации станет, как утверждает Нацбанк, возможность дистанционной идентификации и для юридических лиц.

И это отлично! Лично мне хочется думать, что когда эта возможность будет реализована, процесс подключения клиентов bePaid к услуге интернет-эквайринга и к ЕРИП так же станет проще. Ведь любое юридическое лицо, как правило, уже имеет расчетный счет в каком-либо банке, а значит прошло там надлежащую процедуру идентификации.

И если принцип работы МСИ для юридических лиц будет таким же, как и для граждан, это дает основание надеяться, что список документов о компании или ИП, которые сейчас требуется предоставлять банку-эквайеру или в НКФО ЕРИП станет немного короче. И не нужно будет никуда ехать для того, что бы предъявить бумажные оригиналы.

Единственное, что меня слегка беспокоит, это то, что согласно межбанковской системе идентификации банки обязаны предоставлять информацию о своих клиентах в базу данных МСИ, но будет ли эта система использоваться ими так, как задумал НацБанк. На практике это может обернуться ситуацией, когда некоторые банки будут продолжать требовать от потенциальных клиентов личного присутствия в отделении или филиале для проведения собственной идентификации. Впрочем, время покажет.

Если говорить о будущем, то межбанковская система идентификации может быть успешно использована как основа и в других сферах, где необходимо установление личности клиента. Например, в страховании, при регистрации прав собственности на движимое и недвижимое имущество, в области социального обеспечения, в здравоохранении и других сферах.

В идеале на государственном уровне должна быть создана такая среда, в которой взаимодействие граждан, бизнеса и органов власти будет возможно в электронном виде по каналам дистанционного обслуживания и без использования бумажных документов. Звучит как утопия, скажете вы. Но достаточно посмотреть на маленькую страну Эстонию, которая сегодня является мировым лидером по охвату населения электронными услугами, как со стороны государства, так и бизнеса, и в которой в свое время все так же начиналось с создания национальной системы удаленной идентификации граждан.

C уважением,

Александр Шостак

На смену старым технологиям приходят новые. Так же обстоят дела и с дизайном. Клиенты bePaid должны быть не только в тренде, пользуясь современными технологиями приема интернет-платежей, но и получать эстетическое удовольствие, отслеживая оплаты в интуитивно понятном интерфейсе рабочего кабинета.

Что же изменилось?

Новый дизайн рабочего кабинета bePaid пришел на смену старому

А старый дизайн рабочего кабинета bePaid ушел в архив

Выставляйте счета и отслеживайте оплаты с удовольствием!

Команда bePaid. Простые платежи для бизнеса.

Форекс, акции, бинарные опционы, онлайн-трейдинг, инвестиции, стратегии, деньги, прибыль… Что общего у этих терминов? Все они, в том или ином сочетании, встречаются в рекламных материалах многочисленных интернет-компаний, которые предлагают управление инвестициями и брокерские онлайн-услуги.

Кадр из фильма «Волк с Уолл-Стрит». Реж. М. Скорсезе. Парамаунт 2013

Каждая такая компания предлагает любому желающему заработать деньги, играя на валютном рынке, рынке сырьевых ресурсов или акций. Предлагаются самые разнообразные варианты: от самостоятельной торговли через интернет-платформу онлайн-брокера до вложения денег в паевые фонды, где опытный управляющий сам определяет стратегию инвестиций, чтобы получить прибыль как для вкладчиков, так для своей компании.

В то время, как большинство онлайн-брокеров занимаются вполне законными делами, среди них встречаются и мошенники, которые, используя невероятно заманчивые предложения с малопонятными терминами и низкую финансовую грамотность населения, всеми силами стремятся вытянуть как можно больше денег из доверчивых граждан, поверивших в возможность быстрого обогащения без какого-либо риска.

За последние 2 недели в нашу компанию обратилось 3 человека (не наши клиенты и не клиенты наших торговцев), ставшие жертвой таких мошенников. Три абсолютно разных человека, с разными историями, изложу одну, мошенническую схему, (без упоминания каких-либо имен и названий), чтобы как-то предупредить вас не наступать на чужие грабли.

Несмотря на то, что клиенты bePaid — это различные бизнесы, предоставляющие услуги или продающие товары через интернет покупателям, мы в очередной раз решили поддержать программу национального регулятора, направленную на повышение финансовой грамотности населения.

История одного человека

Кадр из фильма «Волк с Уолл-Стрит». Реж. М. Скорсезе. Парамаунт 2013

«Однажды, мне позвонил человек, представившийся брокером одной интернет-компании, занимающейся торговлей бинарными опционами. Он предложил вариант безрисковой инвестиции, заключавшийся в следующем: брокер от моего имени в течение 2-х недель играет на рынке бинарных опционов, используя $3000, выделенных самой компанией.

По истечению этого срока я смотрю на результат торговли брокера и если нахожу его удовлетворительным, то перевожу $3000 на счет компании брокера в обмен на доступ к той сумме, которую наторговал брокер. В данном случае по прошествии 2-х недель на моем торговом счете-клиента накопилось $16000. Именно эту сумму я увидел на балансе своего торгового счета в системе онлайн-брокера. Разумеется, я сразу же перечислил свои собственные $3000 на счет компании.

После этого мне ещё раз позвонил брокер и сказал, что намечается выгодная сделка. Но в ней могут принять участие только те клиенты, у которых на балансе $20000. Поэтому, необходимо внести ещё $4000, если я хочу участвовать в сделке. Я ответил, что $4000 у меня нет. На что брокер тут же предложил внести всего половину ($2000) в обмен на половину прибыли от сделки. Ну, или хотя бы $1000, чтобы брокер продолжил торговать от моего имени. Я перевел на счет компании $2000, после чего брокер перестал выходить на связь.

Правда потом, поступил звонок от другого представителя компании, назвавшегося сотрудником юридического отдела. Он рассказал, что вышеупомянутый брокер использовал некую инсайдерскую информацию для своих сделок и поэтому предстоит судебное разбирательство, которое затронет много клиентских торговых счетов. И требуется внести 10% от суммы на торговом счете для оплаты услуг адвокатов. Тем клиентам, которые согласятся внести 10%, компания выплатит все, что есть на торговом счете независимо от решения суда.

Я ответил, что буду искать деньги. На что мне было предложено внести хотя бы половину от требуемой суммы и тогда можно будет вывести половину баланса торгового счета. А чуть позже перечислить вторую половину от 10% и вывести оставшиеся деньги. Я внес первую половину ($900), после чего представители компании перестали выходить на связь, а потом и баланс моего торгового счета был обнулен».

Последствия

Человек, пострадавший от мошенничества, просил совета, что можно сделать, чтобы вернуть свои деньги. Увы, все что мы смогли ему посоветовать — это как можно скорее обратиться в милицию с заявлением о мошенничестве.

Если бы он использовал платежные карты для зачисления денег на свой торговый счет, мы бы предложили обратиться в его банк с заявлением о чаржбэке и даже помогли бы грамотно сформулировать претензию, несмотря на то, что это совсем не наша работа.

Но, к сожалению, все платежи были сделаны обычными банковскими переводами. На этом настояли представители компании брокера, заявив, что банковский перевод — это единственное средство приема платежей, используемое компанией. Несмотря на размещение на своем сайте множества логотипов карточных платежных систем и довольно известной среди брокеров процессинговой компании, что предполагало выбор метода зачисления денег на свой торговый счет.

К сожалению, очевидные сигналы мошенничества со стороны брокера остались незамеченными.

На что нужно обращать внимание, чтобы не стать жертвой фальшивых онлайн-брокеров

Кадр из фильма «Волк с Уолл-Стрит». Реж. М. Скорсезе. Парамаунт 2013

1. Получив любое предложение о вложении ваших денег, задумайтесь, не слишком ли оно хорошо, чтобы оказаться правдой?

В нашей истории с самого начала возникает вопрос: если брокер рисковал деньгами своей компании (ведь любая игра на бирже — это риск), а в итоге заработал $13 000 сверх выделенных компанией $3000, зачем компании отдавать клиенту уже заработанные деньги в обмен на сумму в несколько раз меньшую?

2. Если инвестиционное предложение не кажется подозрительным, и вы желаете рискнуть, потратьте некоторое время и поищите в интернете отзывы о данном онлайн-брокере от уже существующих клиентов. Эта информация поможет вам решить: доверять или нет данной компании.

3. Попросите онлайн-брокера показать его лицензию на брокерские услуги.

Дело в том, что сейчас почти во всех странах эта деятельность является лицензируемой. И получение лицензии — дело достаточно хлопотное, что бы мошенники на него решились.

Тем не менее, даже если онлайн-брокер предоставит вам копию своей лицензии, не поленитесь найти сайт органа, который ее выдал, и проверить, есть ли данный онлайн-брокер в списке лицензированных действующих брокеров. Как правило, каждый регулятор размещает подобный список на своем сайте и поддерживает его в актуальном состоянии.

4. Заключая договор с онлайн-брокером (даже если это означает всего лишь поставить галочку «Я согласен» под условиями оказания услуг, которые вам предлагается прочесть при регистрации в торговой системе брокера), обратите внимание на то, чтобы компания брокера, указанная в договоре, была именно той компанией, которая указана в лицензии онлайн-брокера.

Совпадать должно не только название, но и регистрационный номер, и страна регистрации. Если в лицензии указана одна компания, а договор вам предлагают заключить с другой — лучше отказаться от услуг данного онлайн-брокера.

5. Если на сайте онлайн-брокера вы видите логотипы различных платежных систем, электронных кошельков и тому подобное, а брокер говорит, что он может принять ваш платеж только банковским переводом, это должно вас насторожить.

Дело в том, что в отличие от карточных платежей или электронных кошельков, деньги, зачисленные на банковский счет получателя банковским переводом, невозможно отозвать без согласия владельца счета.

Поэтому, у мошенников банковский перевод является одним из самых любимых способов получения денег от своих жертв.

6. И даже если вы решились на отправку денег онлайн-брокеру банковским переводом, убедитесь, что получателем платежа является именно та компания, которая указана в лицензионном сертификате и находится в списке действующих лицензированных брокерских компаний, опубликованном на сайте соответствующего регулятора.

Мошенники могут раздобыть электронную копию лицензии какой-либо действующей брокерской компании, могут сделать копию ее сайта под другим доменным именем (что, похоже, и было сделано в данной истории), но они не смогут открыть банковский счет на имя этой компании, не имея оригиналов учредительских документов. Поэтому, они используют банковские счета подконтрольных им подставных компаний в надежде на то, что жертва не обратит внимание на такую мелочь, как различные названия компаний.

Конечно, следование этим простым советам не гарантирует 100% защиты от мошенников, но значительно снижает риск безвозвратной потери денег. И если после прочтения данной статьи хотя бы один человек сумеет вовремя остановиться и не попасть в сети обмана, я буду знать, что время, ушедшее на ее написание, не было потрачено зря.

Оксана Михайловская

Директор по маркетингу bePaid. Простые платежи для бизнеса.

При цитировании обязательна прямая гиперссылка на соответствующие материалы. Пишите на [email protected].