eComCharge

Сегодня мы окончательно соберем «витрину» вашего интернет-магазина и рассмотрим оставшиеся разделы, которые обязательно должны присутствовать на сайте в соответствии с белорусским законодательством и требованиями платежных систем и банков-эквайеров.

Одним из конкурентных преимуществ интернет-магазина, пожалуй, является качественное обслуживание покупателя. В понятие обслуживание входит и наличие товара, и своевременная доставка, и возможность понятно и быстро оплатить товар, отменить покупку и вернуть обратно деньги покупателю. И даже то, как вы просто и достоверно излагаете условия работы, уже повышает уровень доверия к вам.

1. УСЛОВИЯ ОПЛАТЫ

Законодательство Беларуси и платежные системы (VISA, MasterCard, БЕЛКАРТ) требуют от интернет-магазина предоставлять покупателю информацию о том, какими способами он может расплатиться за покупку и как происходит процесс оплаты.

Мы рекомендуем этот раздел оформить отдельной страницей и разместить ссылку на нее в «подвале» сайта или в таком месте, где покупатель может увидеть этот раздел с любых страниц вашего сайта.

На этой странице укажите, как покупатель может расплатиться с вами. Например:

«Мы принимаем к оплате банковские платежные карты VISA, MasterCard, БЕЛКАРТ, платежи через систему «Расчет» (ЕРИП), банковские переводы.»

Далее распишите последовательность действий покупателя при оплате каждым из предлагаемых способов оплаты. Это должно быть что-то вроде краткой, но четкой инструкции.

Если интернет-магазин добавляет к стоимости плату за обработку заказа, обязательно четко и понятно напишите об этом в настоящем разделе.

И наконец, в заключительной части раздела об оплате поместите образец документа, подтверждающего оплату товара в интернет-магазине.

2. ЛОГОТИПЫ ПЛАТЕЖНЫХ СИСТЕМ

Обычно платежные системы требуют размещения своих логотипов на сайте интернет-магазина. Требование полезное, так как логотипы помогают покупателю быстро сориентироваться, чем он может расплатиться. Более того, наличие логотипов известных платежных систем повышает уровень доверия покупателя к вашему интернет-магазину.

Логотипы, как правило, размещаются в «подвале» или «шапке» интернет-магазина. Рекомендуем использовать изображения в векторной графике. В этом случае логотипы будут одинаково красиво выглядеть при любом разрешении экрана.

Соответствующие файлы вы можете получить у процессинговой компании, обслуживающей платежи вашего интернет-магазина.

3. СВЕДЕНИЯ О ДОСТАВКЕ

Это еще один раздел, который должен быть в интернет-магазине. Рекомендуем оформить его отдельной страницей с обязательной ссылкой на нее из «подвала» сайта.

На этой странице детально опишите все условия доставки заказа покупателю, сроки, стоимость, способы и ограничения, если таковые имеются. Например, если товар не доставляется за пределы страны или какого-то региона.

4. ОТМЕНА И ВОЗВРАТ ПОКУПКИ

В определенных случаях Закон о защите прав потребителя позволяет покупателю вернуть товар и получить деньги обратно. Законодательство и правила платежных систем требуют от интернет-магазина знакомить покупателя с описанием этих процедур.

Опишите в этом разделе, при каких обстоятельствах покупатель может отказаться от уже оплаченного товара. Как происходит возврат заказа. И как покупатель получит деньги обратно.

Если отмена платежа не предусмотрена по каким-либо товарам (в рамках действующего законодательства), укажите это.

Данный раздел, как и все остальные, рекомендуем оформить отдельной страницей. И предлагайте покупателю подтвердить его согласие с содержимым этой страницы до оплаты заказа. Такое согласие обычно выражается установкой галочки рядом с предложением типа «Я прочитал и принимаю условия отмены и возврата покупки». Такая мера поможет вам урегулировать спорные вопросы, если таковые появятся.

5. ГАРАНТИЙНОЕ И СЕРВИСНОЕ ОБСЛУЖИВАНИЕ

Если товар, продаваемый в интернет-магазине, предполагает гарантийное и сервисное обслуживание, обязательно создайте страницу, на которой укажите название, адрес и контакты организации, куда ваши покупатели могут обратиться в случае возникновения каких-либо проблем с приобретенными товарами.

Ссылку на эту страницу рекомендуем размещать в «подвале» сайта или на странице с детальным описанием товара.

И в заключение, еще одна рекомендация — указанные разделы сайта воспринимайте как своего рода контракт между вами и вашим покупателем.

С уважением,

Команда bePaid

Возможно, вам будет интересно прочесть:

Как оформить «витрину» интернет-магазина. Часть 1. Главная страница

Как оформить «витрину» интернет-магазина. Часть 2. Информация о товаре

Система платежей через сайт: как организовать процесс и готовить бухгалтерскую отчетность в Беларуси

В первой части статьи мы рассказывали о требованиях к содержимому главной страницы интернет-магазина. Сегодня расскажем о том, как правильно оформить информацию о самом важном элементе любого интернет-магазина – о его товаре.

Информация о товаре в вашем интернет-магазине

Закон о Защите прав потребителя и Правил продажи товаров при осуществлении розничной торговли по образцам требуют, чтобы для каждого товара в интернет-магазине была указана следующая информация:

1.НАИМЕНОВАНИЕ ТОВАРА

Это требование настолько разумно и очевидно, что, видимо, оставим его без комментариев.

2. ОПИСАНИЕ ТОВАРА

Очень важная информация, которой, к сожалению, многие интернет-магазины не уделяют должного внимания. Здесь надо кратко, понятно и, главное, достоверно описать характеристики продаваемого товара так, чтобы после прочтения у покупателя возникло стойкое желание его приобрести, поскольку это именно тот товар, который он искал. И не забудьте добавить актуальное фото товара.

3. ЦЕНА ТОВАРА

По действующему законодательству она может быть указана только в белорусских рублях. За «у.е.» или любую другую валюту Министерство торговли приостанавливает, а то и вовсе прекращает работу интернет-магазина.

4. ГАРАНТИЙНЫЙ СРОК

Если для вашего товара он установлен, обязательно укажите его в описании.

5. ИНФОРМАЦИЯ О ПРОИЗВОДИТЕЛЕ ТОВАРА

Достаточно указать название компании-изготовителя и ее контактный адрес. Всего 2 короткие строки, которые очень часто отсутствуют в информации о товаре. А ведь это нарушение.

6. ИНФОРМАЦИЯ ОБ ИМПОРТЕРЕ ТОВАРА

Если вы продаете товар иностранного производства, не забудьте указать название и контактный адрес компании, которая ввезла этот товар в Беларусь.

Разумеется, для товаров, произведенных в Беларуси, такого рода информация не требуется.

По сложившейся практике все вышеупомянутые сведения о товаре размещают на одной так называемой странице детальной информации о товаре. Варианты компоновки информации зависят от дизайна и способа подачи информации конкретного интернет-магазина.

Пример клиента bePaid. Интернет-магазин Funtastik:

7. СВЕДЕНИЯ О СЕРТИФИКАЦИИ ТОВАРА

Если ваш товар подлежит сертификации, укажите это в описании товара и приложите ссылку на электронную копию документа, подтверждающего сертификацию товара. Изображение документа лучше всего выкладывать на сайт в формате jpg. или pdf. В этом случае у покупателей не будет проблем с просмотром.

И помните, если покупатель в интернет-магазине не имеет возможности получить необходимую и достоверную информацию о товаре, он вправе отказаться от покупки в момент доставки без возмещения расходов интернет-магазина, связанных с доставкой своего заказа.

С уважением,

Команда bePaid

Читать другие статьи по теме:

Как правильно оформить «витрину» интернет-магазина. Часть 1. Главная страница

Правильно оформить «витрину» интернет-магазина – это значит привести ее содержание в соответствие с законодательством, регулирующим интернет-торговлю в стране. А если вы принимаете к оплате банковские платежные карты, например VISA, MasterCard, БЕЛКАРТ, или платежи через ЕРИП (локальная белорусская система АИС «Расчет»), вам также необходимо соблюдать требования платежных систем и белорусских банков-эквайеров.

Чтобы сделать ваш интернет-магазин приятным для покупок и свести к минимуму возможные недоразумения между вами и вашими покупателями, предлагаем взять на вооружение удачные идеи и подходы, ранее успешно опробованные другими участниками электронной коммерции, что в деловом английском языке называют best practice.

Театр начинается с вешалки, а интернет-магазин с главной страницы…

Главная страница вашего интернет-магазина

Правила продажи товаров при осуществлении розничной торговли по образцам, утвержденные Советом Министров Республики Беларусь, содержат четкие требования к информации, которая в обязательном порядке должна присутствовать на главной странице каждого интернет-магазина:

1.НАИМЕНОВАНИЕ ТОРГОВОГО ОБЪЕКТА

По сути это просто строка из 3-х слов «интернет-магазин «….», где вместо многоточия пишется название интернет-магазина. Оно, как правило, совпадает с доменным именем. Кстати, наличие собственного доменного имени у интернет-магазина – это обязательное условие для подключения его к системе приема платежей по банковским картам.

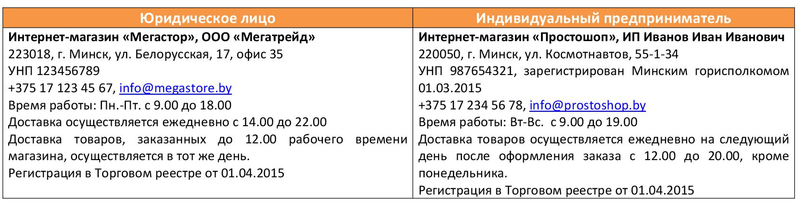

2.НАИМЕНОВАНИЕ ПРОДАВЦА

Если интернет-магазином владеет юридическое лицо, то рядом с названием предприятия укажите его организационно-правовую форму (ООО, ЧУП, ОАО и т.д.).

Если владельцем является индивидуальный предприниматель, наименованием продавца будет являться фамилия, имя и отчество предпринимателя.

3.МЕСТОНАХОЖДЕНИЕ ПРОДАВЦА

Как правило, это юридический адрес предприятия или адрес регистрации (проживания) индивидуального предпринимателя.

Адрес указывается в полном формате, включая почтовый индекс. Убедитесь в том, что вы получите почту, отправленную по этому адресу. Это может быть важно, если возникнет необходимость официального письменного общения с кем-либо из ваших покупателей. Использование адреса «до востребования» не допускается.

4.ИНФОРМАЦИЯ О ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ ПРОДАВЦА

Для юридических лиц достаточно указать УНП. Для индивидуальных предпринимателей вместе с УНП указывается дата регистрации индивидуального предпринимателя и наименование органа, который ее осуществил.

5.КОНТАКТНАЯ ИНФОРМАЦИЯ ПРОДАВЦА

Конкретно это требование не является требованием Правил продажи товаров по образцам, но зато оно присутствует в правилах платежных систем VISA, MasterCard, БЕЛКАРТ. Достаточно указать контактный номер телефона и адрес электронной почты, по которым ваши покупатели могут связаться с вами при необходимости.

6.РЕЖИМ РАБОТЫ ИНТЕРНЕТ-МАГАЗИНА

В этом месте многие начинают удивляться, а потом улыбаться. «Режим работы интернет-магазина, что только не придумают!», — добавляете вы.

Просто укажите здесь дни недели и время, когда ваш покупатель может навестить ваш офис или позвонить вам по телефону, будучи уверенным, что на звонок ответят.

Также хорошим тоном считается указать в режиме работы интернет-магазина и время, когда производится доставка заказов.

7.ДАТА РЕГИСТРАЦИИ ИНТЕРНЕТ-МАГАЗИНА В ТОРГОВОМ РЕЕСТРЕ

Напишите всего одно предложение: «Регистрация в Торговом реестре от день/месяц/год»

На этом требования к обязательному содержимому главной страницы интернет-магазина заканчиваются. Обычно, вся эта информация размещается единым блоком в «шапке» или «подвале» главной страницы, а лучше всего, если она отображается на всех страницах сайта. Но, конечно, каждый владелец интернет-магазина вправе сам решить, каким образом ему разместить на главной странице требуемую информацию.

Пример обязательных требований

С уважением,

Команда bePaid

На различных тематических информационных ресурсах, посвящённых электронной коммерции и платежным картам, производители и обозреватели рассказывают об инновациях, призванных делать наши покупки в интернете еще безопаснее. В последнее время в интернете появилось множество статей о последней новинке компании Gemalto – пластиковой карте с автоматически изменяющимся кодом проверки подлинности — Dynamic Code Verification или сокращенно DCV. Особо подчеркивается высокий уровень защиты владельцев карт от мошеннических онлайн-платежей.

Как команда, имеющая непосредственное отношение к процессингу карточных платежей через интернет и радеющая за безопасность электронной коммерции, мы не могли пройти мимо предлагаемой инновации и не сравнить ее с технологией 3-D Secure, которая фактически является стандартом интернет-эквайринга в сфере защиты от мошеннических платежей.

Традиционный СVV/CVC – трехзначный код на банковской карте

Любому владельцу банковской платежной карты, который хоть раз оплачивал что-либо через интернет, хорошо известно, что для совершения платежа наряду со всеми реквизитами карты нужно ввести и трехзначный код, напечатанный на ее обратной стороне. В русскоязычном сегменте интернета эти три цифры обычно так и называют «трехзначный код». В англоязычном мире он известен как CVV (Card Verification Value) или CVC (Card Verification Code).

Изначально CVV/CVC был призван защитить электронную коммерцию от платежей, с использованием похищенных реквизитов банковских платёжных карт. В недавнем прошлом, как минимум лет 20 назад, основным источником хищения карточных реквизитов для интернет-мошенников являлся мир «оффлайна». Номер карты, имя владельца и срок ее действия можно было или подсмотреть и запомнить, когда владелец расплачивался в торговой точке, или скопировать со слип-чеков. А поскольку CVV/CVC просто печатался на обратной стороне карты, увидеть его и похитить было значительно сложнее, чем остальные карточные реквизиты.

Слип-чек – это чек, на который переносились карточные данные, эмбоссированные (или, проще говоря, выдавленные) на карте, путем ее прокатки в слип-машинке. Был такой способ приема карточных платежей, когда электронные каналы связи не были так хорошо развиты как сейчас, и торговые предприятия были оборудованы не электронными POS-терминалами, а такими вот механическими устройствами.

Однако с развитием электронной торговли защитная функция CVV/CVC постепенно утратила свою эффективность, так как мошенники начали активно использовать фишинговые методы добычи карточных данных, при которых, введенные в заблуждение, владельцы карт самостоятельно сообщали им не только выдавленные на карте реквизиты, но и тот самый CVV/CVC.

Эволюция CVV/CVC — динамический трехзначный код

Динамический код, DCV – это эволюционное развитие устаревших CVV/CVC. В отличие от них, на протяжении всего действия срока карты DCV регулярно меняется через равные промежутки времени (по умолчанию каждые 20 минут) по определенному алгоритму, известному только банку-эмитенту. Для отображения DCV в платежную карту встроен миниатюрный дисплей.

По замыслу разработчика технологии, DCV делает невозможным использование похищенных карточных реквизитов. Даже если мошенникам удалось получить полный набор данных, как максимум, через 20 минут код изменится, и попытка интернет-платежа с использованием устаревшего трехзначного кода будет отклонена банком-эмитентом.

Динамический верификационный код или 3-D Secure? Вопросы безопасности, удобства, стоимости.

Идея DCV понятна, логична и, действительно, обеспечивает более высокую защиту интернет-платежей по сравнению с использованием статичных CVV/CVC.

Но не опоздала ли технология DCV с выходом на рынок? Сможет ли она составить конкуренцию уже устоявшемуся и общепринятому стандарту в платежной индустрии — верификации владельца карты при совершении интернет-платежа c 3-D Secure? И, наконец, насколько карты с DCV могут быть удобны для эмитентов и конечных пользователей?

Вероятно, DCV могла бы стать революционно прорывной технологией обеспечения безопасности интернет-платежей, если бы в этой области уже не существовало 3-D Secure. Дело в том, что при всей своей инновационности и технологичности DCV все же уступает 3-D Secure в уровне обеспечения безопасности платежей.

Да, DCV меняется каждые 20 минут. Но при использовании современных реализаций 3-D Secure, код подтверждения платежа генерируется и сообщается владельцу карты непосредственно в процессе обработки транзакции (платежа). И поэтому, если в случае с DCV у злоумышленника теоретически есть, пусть и очень небольшой, но шанс использовать похищенные карточные данные до очередной смены DCV, то в случае 3-D Secure у мошенника такого шанса в принципе нет.

А если пластиковая карта физически украдена? DCV, в этом случае, никак не сможет защитить владельца от траты его денег мошенниками в интернет-магазинах. Конечно, банковские инструкции требуют от владельца карты незамедлительно сообщить в банк о ее утрате для немедленной блокировки. Но между хищением и обнаружением пропажи может пройти не один час, а в некоторых случаях и не один день. Этого времени более чем достаточно, чтобы мошенник выкачал с карты все деньги через интернет.

В случае, если интернет-платежи защищены 3-D Secure, преступник не сможет воспользоваться украденной картой. Но, даже если каким-то образом и сможет (например, интернет-торговец отключил опцию проверки по 3-D Secure для всех своих покупателей), правила платежных систем будут на стороне владельца карты и банка–эмитента. Если транзакция по карте, защищенной 3-D Secure, прошла без проверки плательщика (т.е. у владельца карты в процессе покупки не был запрошен код), то ответственность за такую транзакцию лежит на продавце и банке-эквайере, и в случае мошенничества деньги будут возвращены покупателю.

Возникают опасения и в отношении удобства повседневного долговременного использования карты с DCV. Далеко не все люди бережно и осторожно обращаются с куском пластика. Карта может изрядно потереться, как минимум. Она может согнуться. От нее может отколоться уголок. И, тем не менее, при всех повреждениях такую карту можно использовать при оплате через интернет. Очевидно, что с картой, оснащенной DCV, придется обращаться аккуратно, чтобы не дай бог не повредить миниатюрный дисплей. Иначе DCV продолжит меняться, но владелец карты ничего не увидит.

И также очевидно, что стоимость изготовления карты с DCV должна быть выше, чем карты с обычными CVV/CVC.

Все эти размышления дают основания полагать, что DCV пока не может на равных конкурировать с уже существующей и проверенной технологией 3-D Secure. А потому вряд ли эта технология получит широкое распространение в банках-эмитентах тех платежных систем, где 3-D Secure уже используется.

А вот в тех платежных системах, где 3-D Secure по каким-то причинам до сих пор не внедрена (например, БЕЛКАРТ или российской «Мир»), DCV может стать неплохой альтернативой.

Время покажет. К слову интернет-магазины, принимающие платежи по банковским картам через процессинговую платформу bePaid, надежно защищены от мошенничества технологией 3-D Secure и другими инновационными инструментами безопасности.

С уважением,

Команда bePaid

Покупки через интернет прочно входят в нашу жизнь. Приобретать все что угодно через интернет: от билетов в кино до холодильника сегодня – это уже норма. Просто, удобно и экономит время. Но что делать, если ваш платёж не прошел? Если на сайте интернет-магазина вместо слов благодарности «Спасибо за ваш заказ» вы видите фразу «Платеж отклонен"?

Прежде всего, сохраняйте спокойствие!

Посмотрите внимательно еще раз на страницу, уведомляющую вас о неудачном платеже. Например, интернет-магазины, прием платежей которых обслуживает bePaid, указывают причину отклонения платежа. Возможно, на вашей карте просто недостаточно денег?

1. Позвоните в банк, который выдал карту

Если причина отклонения платежа не указана или она для вас не понятна, обратитесь в банк, который выдал вашу карту. Номер службы поддержки клиентов банка вы найдете на обратной стороне вашей платежной карты. Скорее всего, он будет написан мелким шрифтом, но он там точно есть.

Позвоните в банк, скажите, что хотели бы узнать, почему у вас не получается сделать платеж через интернет. Оператор попросит вас идентифицироваться. Скорее всего, будет достаточно назвать имя, фамилию и последние 4 цифры номера вашей карты. Но на всякий случай будьте готовы назвать свои паспортные данные. При этом обратите внимание, оператор не должен спрашивать полный номер вашей карты и тем более PIN код к ней.

При идентификации оператор задаст уточняющие вопросы об отклоненном платеже. Он вас попросит назвать интернет-адрес магазина, в котором не прошел платеж, сумму платежа и приблизительное время, когда вы пытались сделать оплату. По этим данным оператор сможет найти вашу транзакцию и посмотреть, почему она не прошла.

Возможно, у вас просто не подключена возможность оплаты через интернет. Такое очень часто встречается для карт типа Maestro или VISA Electron. Или же для вашей карты по умолчанию запрещены платежи по определенным сегментам (например, пополнение электронных кошельков) или в пользу интернет-магазинов из определенных стран.

В любом случае, если отказ в проведении платежа был инициирован вашим банком, оператор сообщит вам точную причину и поможет ее устранить. Или, как минимум, скажет, что необходимо предпринять.

2. Позвоните в процессинговую компанию

Но возможен и такой вариант, когда оператор сообщит вам, что не видит вашей попытки сделать оплату. Не настаивайте на том, чтобы он продолжал ее искать. Скорее всего, запрос на совершение платежа действительно не поступал в ваш банк.

В этом случае позвоните в процессинговую компанию, обслуживающую прием платежей в интернет-магазине, в котором был отклонен ваш платеж. Информацию о процессинговой компании, как правило, можно взять из нескольких источников:

1. Посмотрите на главную страницу интернет-магазина. Обычно внизу или вверху рядом с логотипами платежных систем есть логотип или название процессинговой компании.

Пример сайта. Логотип bePaid снизу:

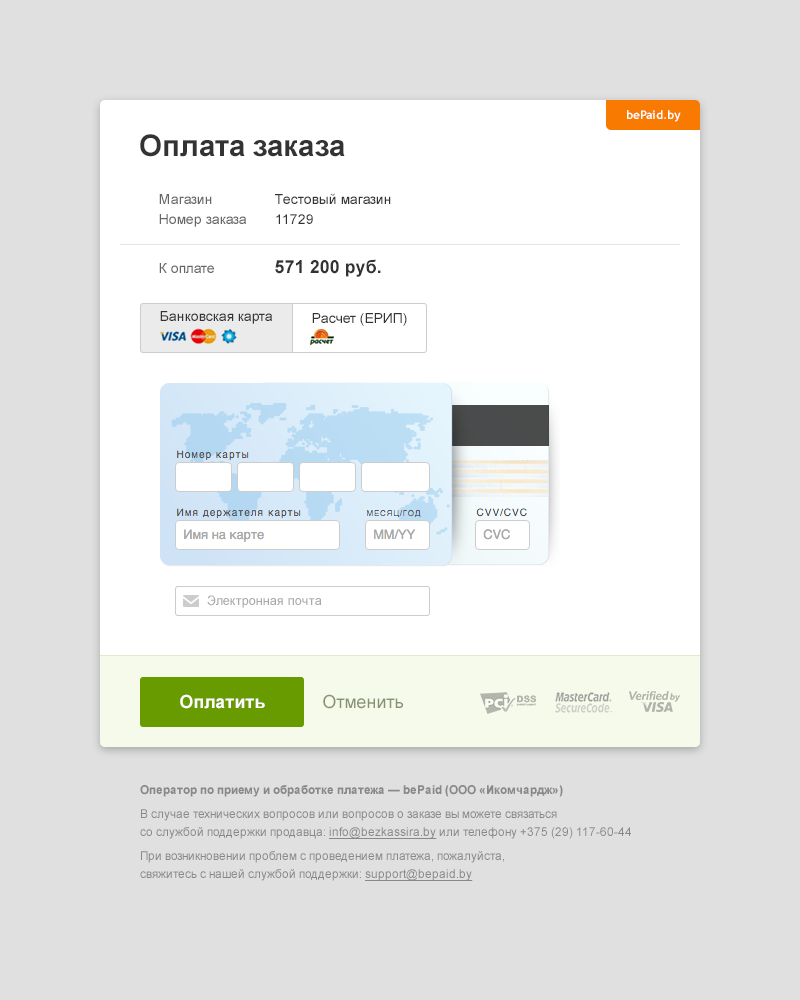

2. Адрес сайта или службы поддержки процессинговой компании, а иногда и контактный телефон есть на платежной странице интернет-магазина, где вы вводили номер своей карты.

Пример платежной страницы bePaid:

3. Контакты процессора электронных платежей будут указаны в электронном письме, которое компания присылает вам сразу после вашей попытки сделать платеж.

Позвоните по указанному номеру телефона и сообщите о вашей проблеме. Чтобы сотрудник компании смог найти отклоненный платеж и понять в чем дело, вам необходимо будет назвать свое имя, фамилию и последние 4 цифры номера вашей карты. Также как и оператор банка, он не имеет право спрашивать полный номер вашей карты или PIN код.

В данном случае вариантов отклонения платежа может быть два:

1. Или была утеряна связь с банком (такое иногда случается, когда подводит канал связи), в таком случае надо будет повторить попытку произвести оплату еще раз.

2. Или платеж не прошел систему предотвращения мошенничества и поэтому запрос на списание не был отправлен в ваш банк. Не стоит волноваться. Если вы действительно являетесь законным владельцем платежной карты, после необходимых идентификационных процедур номер вашей карты (последние четыре цифры) занесут в белый список, и у вас больше не возникнет проблем с прохождением защитных систем не только в этом, но и в остальных интернет-магазинах, обслуживаемых данной процессинговой компании.

Приятного онлайн-шоппинга!

С уважением,

Команда bePaid

Ни для кого не секрет, что еще несколько лет назад электронная коммерция в нашей стране сводилась к созданию сайта-витрины с каталогом товаров, указанием цен и контактным телефоном продавца. Покупателю предлагалось выбрать товар, оформить заказ через корзину или позвонить продавцу и договориться о сроке доставки. После чего приезжал курьер, отдавал товар и забирал оплату наличными. Недостатки такого подхода очевидны для всех.

Но к счастью, мы, беларусы, довольно быстро адаптируемся к тем «вещам», которые, например, в Западной Европе создавались годами. И на сегодняшний день на территории РБ продавец, являющийся индивидуальным предпринимателем или юридическим лицом, может принять платеж от покупателя, не встречаясь с ним, используя следующие платежные способы и системы:

1.Банковские переводы

2. АИС «Расчет», известную так же под название ЕРИП

3. Электронные деньги

4. Банковские платежные карты

Обо всем этом подробнее мы показываем в нашей отчетной презентации. Электронные платежи для электронной коммерции в Беларуси. Обзор 2015 года.

Поскольку сегодня, кроме интернет-эквайринга мы предлагаем услугу по подключению белорусских бизнесов к системе «Расчет» (ЕРИП), мы не могли не сравнить оба способа приема платежей. Свое сравнение мы построили на основе тех вопросов, которые чаще всего задают нам наши клиенты в отношении обоих платежных способов.

География приема платежей

Система «Расчет» задумывалась и разрабатывалась исключительно как локальная белорусская платежная система. Поэтому оплату через ЕРИП может сделать либо только обладатель платежной карты белорусского банка, либо человек, находящийся на территории нашей страны.

Интернет-эквайринг предлагает прием к оплате банковские платежные карты как белорусской системы БЕЛКАРТ, так и международных систем VISA и MasterCard, выпущенные любым банком любой страны.

Поэтому, если ваш бизнес ориентирован только на белорусского клиента, приема платежей через ЕРИП в большинстве случаев будет достаточно. Но если вам нужно принимать платежи через интернет от иностранных клиентов из-за границы, вам не обойтись без интернет-эквайринга.

Наличие web-сайта

Принимать платежи через ЕРИП может даже тот бизнес, для которого интернет не является каналом продаж или общения с клиентами. Для подключения к ЕРИП не нужно иметь web-сайт (только если вы не интернет-магазин).

Для приема карточных платежей через интернет сайт необходим для любого бизнеса, даже если вы не работаете через «корзину», как интернет-магазин, а формируете ссылку на оплату продукта или услуги в системе процессора электронных платежей и отправляете ее своему покупателю.

Возможности оплаты счета для покупателя

ЕРИП предлагает осуществить платеж с использованием наличных денежных средств, электронных денег и банковских платежных карточек в пунктах банковского обслуживания банков и отделениях Белпочты, которые оказывают услуги по приему платежей, а также посредством инструментов дистанционного банковского обслуживания. Для оплаты картой у покупателя должен быть активирован и подключен интернет-или мобильный банкинг, что есть не у всех владельцев платежных карт. Либо ему придется идти к ближайшему банкомату или платежному терминалу самообслуживания.

Интернет-эквайринг предлагает прием платежей только по банковским картам. При этом, процесс оплаты для покупателей более простой. Требуется сама карта и выход в интернет.

Возможность автоматического списания денег

Порой в бизнесе возникают ситуации, или же сама бизнес-модель того требует, когда необходимо списывать деньги с карты покупателя регулярно и в автоматическом режиме.

Такие ситуации возникают когда, например, продавец оказывает покупателю услуги по подписке, самым простым примером являются хостинговые компании. Или, если же продавец дает клиенту (покупателю) доступ к какому-то закрытому разделу своего сайта. В любом случае, у бизнеса возникает необходимость получать деньги от клиента регулярно с какой-то периодичностью.

В данном случае удобно пользоваться специальными возможностями процессинговой системы, когда можно задать некий продуктовый план: описать, сколько стоит первоначальный платеж для клиента, последующий и через какое время с клиентской карты необходимо списать очередную сумму. Задается размер этой суммы, время и интервал.

В ЕРИП невозможно организовать автоматически-повторяющиеся платежи от покупателей. Процесс приема платежей через ЕРИП устроен таким образом, что клиенту выставляется электронный счет, который ему нужно оплатить. При этом сам процесс оплаты всегда инициируется и проводится непосредственно клиентом. Поэтому организовать получение платежа через ЕРИП без участия самого клиента в принципе не возможно.

Интернет-эквайринг, напротив, позволяет задать периодичность и сумму платежей. И таким образом полностью автоматизировать регулярное получение денег от клиента. От клиента требуется только один раз ввести на платежной странице данные своей карты, подтвердить автоматическое списание денег. В дальнейшем продавец может самостоятельно инициировать списание денег с карты своего клиента без его участия, но с его разрешения и предварительного уведомления по e-mail. Клиент может в любой момент отменить подписку и автоматическое списание денег.

Безопасность приема платежей

Прием платежей через ЕРИП совершенно безопасен с точки зрения возможного мошенничества со стороны покупателя. Если покупатель платит наличными, ответственность за выявление фальшивых банкнот лежит на кассире, принявшим платеж. Если покупатель платит банковской картой, ответственность за возможное мошенничество лежит на банке, который производит платеж. И в любом случае после того как деньги по платежу поступают на расчетный счет продавца, их уже нельзя никак отозвать или вернуть обратно кроме как с согласия самого продавца.

В интернет-эквайринге ответственность за мошеннические платежи, в конечном счете, лежит на продавце. И, несмотря на высокие меры безопасности, предпринимаемые как самими продавцами, так и процессинговыми компаниями, существует вероятностьоспаривания принятого платежа и принудительного изъятия денег у продавца без его согласия.

Отмена платежа и возврат денег покупателю

Иногда у продавца возникает необходимость отменить платеж и вернуть деньги покупателю. Если платеж был принят через ЕРИП, это будет не простая задача.

Во-первых, возможность отмены платежей должна быть оговорена заранее на стадии подключения к ЕРИП (есть специальная графа в анкете). Во-вторых, отмена платежа возможна в течение 1 рабочего дня. Для этого вашему покупателю необходимо будет обратиться в кассу (что уже не удобно) и написать заявление. В остальных случаях вопрос возврата денег придется решать напрямую самостоятельно с клиентом. Кстати, комиссия за успешно обработанный платеж ЕРИП в данном случае не возвращает.

В интернет-эквайринге отмена платежа и возврат денег — это стандартная процедура, которая не требует никаких согласований, осуществляется в два клика и занимает у продавца не более 30 секунд. Деньги возвращаются на ту карту, с которой они были списаны. При этом срок отмены платежа ограничен лишь сроком действия карты покупателя. И что еще хорошо, банк-эквайер возвращает продавцу комиссию.

Удобство процесса оплаты для покупателя

Несмотря на то, что ЕРИП предлагает покупателю широкий выбор способов оплаты, сам процесс оплаты не всегда удобен и понятен. Основная проблема, с которой сталкиваются покупатели, – это поиск продавца в каталоге поставщиков услуг ЕРИП. Не всем удается это сделать быстро и с первого раза, даже несмотря на инструкцию от продавца. Конечно, такой проблемы нет при оплате через ЕРИП наличными. Но для этого надо пойти в кассу.

Процесс оплаты банковской картой при использовании интернет-эквайринга прост, быстр и понятен. Все, что требуется от покупателя – это ввести информацию о своей карте на платежной странице интернет-магазина. В некоторых магазинах это требуется сделать только 1 раз. А в дальнейшем лишь подтверждать свое согласие на оплату нажатием кнопки «оплатить» без повторного ввода реквизитов платежной карты.

Скорость поступления денег на счет продавца

Если платеж проходит через ЕРИП, деньги поступают на расчетный счет продавца на следующий рабочий день.

Если платеж принимается с помощью интернет-эквайринга, деньги поступают на расчетный счет продавца в течение трех рабочих дней.

Тарифы

Комиссия за прием платежей через ЕРИП устанавливается владельцем системы (НБРБ) и в зависимости от рода деятельности продавца колеблется от 0,5% до 2% от суммы платежа. К этому тарифу добавляется комиссия агрегатора, т.е. процессинговой компании, такой как bePaid, обеспечивающей подключение к ЕРИП, в размере до 1%. Итого, максимальная стоимость приема платежей через ЕРИП составляет 3% от суммы платежа.

Комиссия ЕРИП удерживается из денег, перечисляемых на расчетный счет продавца. Комиссия процессинговой компании оплачивается отдельно, на основании ежемесячно выставляемого счета.

Комиссия за прием платежей посредством интернет-эквайринга также состоит из 2-х частей: комиссия банка-эквайера и комиссии процессинговой компании. Комиссия банка-эквайера устанавливается каждым банком самостоятельно. Но в среднем по рынку Беларуси она составляет 2,3% от суммы платежа. Комиссия процессинговой компании у разных компаний составляет от 0,5% до 1%. Некоторые компании взимают ежемесячный платеж за обслуживание, который составляет 100 – 300 тыс. белорусских рублей, или другие платежи. Таким образом, минимальная стоимость приема платежа через интернет-эквайринг составляет 2,8%, максимальная 3,3%. Без учета стоимости дополнительных платежей, если они есть.

Комиссия банка-эквайера удерживается сразу при перечислении на расчетный счет продавца денежных средств. Комиссия процессинговой компании обычно оплачивается на основе ежемесячно выставляемого счета.

Заключение

И ЕРИП, и интернет-эквайринг, как способы приема платежей, очень распространены в нашей стране и охватывают широкую аудиторию потенциальных покупателей. В чем-то они дублируют друг друга. Но в тоже время каждый из способов имеет уникальные особенности и преимущества. Отдавать предпочтение конкретному способу приема платежей нужно исходя из специфики и требований вашего бизнеса.

Впрочем, для бизнеса, ориентированного на белорусский рынок, мы рекомендуем использовать и ЕРИП и интернет-эквайринг.

Просто подключим вас к ЕРИП и приему карт на сайте!

Команда bePaid

При цитировании обязательна прямая гиперссылка на соответствующие материалы. Пишите на [email protected].