eComCharge

Практически все белорусские банки на сегодняшний день предлагают своим клиентам дополнительную защиту для платежных карточек по технологии 3-D Secure. Использовать ее еще год назад рекомендовал Национальный банк Республики Беларусь. Но и сегодня далеко не каждый владелец банковской карты знает, что это такое.

«3-D Secure – это технология, описывающая механизм и последовательность действий, которые должен выполнить интернет-покупатель, чтобы подтвердить, что он действительно является законным владельцем карты, которой пытается расплатиться в интернет-магазине», — объясняет директор и соучредитель сервиса bePaid (ООО «ИКомЧардж») Александр Шостак.

Не так давно достаточно громко прозвучала история о том, как банк отказал своему клиенту в возмещении денег, снятых мошенниками с его карточки в Канаде из-за того, что у него не была подключена услуга 3-D Secure. Владельцу карты пришлось обращаться в суд, который он, к слову выиграл: с помощью юристов доказал, что при получении карточки его не поставили в известность о возможности дополнительной защиты по технологии 3-D Secure.

«Такое мошенничество практически невозможно при использовании 3-D Secure. Но бросилось в глаза, что эту технологию назвали «программой» — по аналогии с компьютерными программами безопасности. Это ошибка – никакого отношения к программному обеспечению 3-D Secure не имеет и ничего скачивать и устанавливать пользователю не надо!», — подчеркивает Александр Шостак.

Как это работает?

Речь идет о дополнительном способе проверки владельца карты. Выглядит это следующим образом: после ввода информации о своей платежной карте и нажатии кнопки «оплатить» покупатель перенаправляется на специальную интернет-страницу банка, выдавшего карту, где его просят ввести пароль. Если пароль введен неверно, обработка платежа прерывается и деньги остаются на карте.

Пароль может быть многоразовым, задается в системе интернет-банка и известен только владельцу карты. Но чаще используется одноразовый пароль, который автоматически приходит владельцу карты по СМС. Есть и еще один вариант: при получении карты банк выдает клиенту специальное электронное устройство, которое генерирует одноразовые пароли.

Александр Шостак подчеркивает: пароль для подтверждения интернет-платежа и PIN код, который используется в банкоматах или покупок в обычных магазинах – совершенно разные вещи!. «Ни один добропорядочный интернет-торговец никогда не будет запрашивать PIN код вашей карты. Если вы с этим столкнулись, то держитесь подальше от такого интернет-магазина», — рекомендует он.

Для того, чтобы подтверждение интернет-платежей работало, и интернет-магазин, и банк, обслуживающий карту покупателя, должны реализовать у себя поддержку технологии 3-D Secure, а банк должен ее активизировать для платежной карты своего клиента. В случае, если интернет-магазин поддерживает 3-D Secure, а банк покупателя нет (либо он не подключил клиента к услуге) и платеж прошел без дополнительного подтверждения, то, по правилам международных платежных систем, ответственность за возможное мошенничество ложится на банк покупателя.

Впрочем, в Беларуси действует принцип «нулевой ответственности», согласно которому банк в любом случае обязан вернуть деньги владельцу карты в случае мошенничества (если, конечно, в последнем не замешан сам картхолдер). Но это – потраченные впустую нервы и время. Да и деньги вернут лишь по истечении установленного законом срока.

Как обезопасить свои платежи?

Вот несколько рекомендаций директора и соучредителя сервиса bePaid Александра Шостака по использованию технологии 3-D Secure и безопасности интернет-платежей:

1. Поинтересуйтесь у банка, обслуживающего вашу карту, поддерживает ли он технологию подтверждения интернет-платежей 3-D Secure? Если нет, постарайтесь не использовать карты этого банка для оплат в интернет-магазинах.

2.Наиболее надежным является использование одноразовых паролей для подтверждения оплаты. Ведь, даже перехватив его, мошенники не смогут воспользоваться им во второй раз. При этом, предпочтительным выглядит вариант получения паролей по СМС – в таком случае не требуется всегда иметь под рукой электронный генератор паролей.

3.Получая карту в банке и активируя на ней возможность оплаты в интернет, сразу подключайте поддержку 3-D Secure. Это бесплатно. Дело в том, что платежные реквизиты вашей карты могут стать достоянием злоумышленников десятками разных способов (например, их могут подсмотреть, когда вы расплачиваетесь в обычном магазине). Активированная 3-D Secure существенно затруднит мошенникам их использование для покупок интернете.

Буквально вчера bePaid официально стал агрегатором платежей в Едином Расчетном Информационном Пространстве (ЕРИП). Это означает, что помимо интернет-эквайринга, мы теперь подключаем любые бизнесы к приему оплат через ЕРИП и предоставляем готовый простой инструмент для формирования и отслеживания счетов в режиме реального времени.

ЕРИП — хранилище электронных счетов

Представьте себе хранилище, куда стекается информация о счетах к оплате, которые юридические лица и индивидуальные предприниматели выставляют частным лицам.Счета могут быть абсолютно разнообразными – за товары, за услуги, членские взносы и даже перечисление благотворительных пожертвований.

Это хранилище называется Единое Расчетное Информационное Пространство, сокращенно ЕРИП. К нему подключены все банки Республики Беларусь со всеми своими филиалами, банкоматами и терминалами самообслуживания для приема платежей, а также все отделения РУП «Белпочта».

Когда продавец выставляет очередной счет к оплате и отправляет его в ЕРИП, этому счету присваивается уникальный номер, который нужно сообщить покупателю, чтобы последний мог его оплатить. Создание, отправка счета и получение его номера в системе ЕРИП занимает несколько секунд.

Покупателю достаточно знать наименование продавца и номер выставленного счета чтобы произвести оплату любым удобным для него способом: наличными деньгами в ближайшем банке, терминале самообслуживания, банкомате, отделении Белпочты или безналичным платежом через интернет-банкинг или мобильный банк.

ЕРИП – возможность оплаты наличным и безналичным платежом

При оплате наличными деньгами в отделении банка или Белпочты покупатель сообщает кассиру наименование продавца и номер выставленного счета. Кассир в свою очередь делает запрос в ЕРИП через специализированную информационную систему «Расчет».

Система «Расчет» проверяет по номеру наличие счета к оплате в ЕРИП и его статус. Если счет не оплачен, кассир принимает деньги от покупателя и через систему «Расчет» ставит отметку об оплате выставленного счета.

При оплате через терминал самообслуживания, интернет-банкинг или мобильный банкинг, покупателю необходимо самостоятельно найти продавца в списке всех организаций, подключенных к ЕРИП («дерево каталога ЕРИП») и, используя номер выставленного счета, сделать оплату.

ЕРИП и наша компания рекомендует продавцам сообщать покупателю, где именно он находится в дереве каталога, иначе поиск может затянуться.

ЕРИП – это самый безопасный способ приема платежей в Беларуси

Для оплаты счета, выставленного через ЕРИП, покупателю необходимо иметь либо банковскую платежную карту, выпущенную одним из банков Беларуси, либо находиться в нашей стране для оплаты наличными через кассу, банкомат, терминал самообслуживания любого банка или в отделении Белпочты.

По этой причине ЕРИП совершенно не подходит для приема платежей от иностранных покупателей из-за границы. Но если ваш бизнес ориентирован на белорусского клиента, ЕРИП – это отличный способ приема платежей.

Во-первых, принимая платежи через ЕРИП, вы существенно расширяете аудиторию своих потенциальных покупателей за счет тех граждан, которые, по каким-то причинам, предпочитают платить наличными либо просто не любят использовать банковскую платежную карту в интернет-магазинах. Вы даете покупателю выбрать удобный для него способ расчета.

Во-вторых, ЕРИП – это самый безопасный способ приема платежей. Продавец получает на свой расчетный счет безналичные деньги. А все риски, связанные с использованием недобросовестными покупателями фальшивых банкнот, взломанного доступа к интернет банкингу и мобильному банку, украденных банковских карт (не дай бог, конечно), несут банки, проводящие платежи от покупателей. При этом отменить платеж и вернуть деньги покупателю можно только с согласия продавца или через суд.

В-третьих, в отличие от интернет-эквайринга, ЕРИП позволяет дистанционно принимать платежи даже тем организациям, для которых интернет вообще не является каналом продаж или коммуникаций с клиентами. Для приема платежей через ЕРИП не нужен web-сайт. Выставить счет к оплате в ЕРИП и сообщить его номер клиенту можно просто по телефону. Хотя без компьютера с выходом в интернет все же не обойтись.

И, тем не менее, ЕРИП – это идеальный способ приема платежей от частных лиц из Беларуси для бизнеса, некоммерческих, общественных, учебных, благотворительных и прочих организаций.

Остается только добавить, что ЕРИП – это проект Национального Банка Республики Беларусь. И поэтому развитию этой платежной системы отдается наивысший приоритет на государственном уровне.

Просто подключим вас к ЕРИП.

Команда bePaid

О том, что IT-компании серьезно намерены составить конкуренцию банкам в тех нишах, которые традиционно считаются банковскими, в последнее время говорят все чаще. Об этом заявлял руководитель Сбербанка России Герман Греф, об этом регулярно твердят аналитики и обозреватели различных уровней. Но, как отмечает директор и соучредитель сервиса bePaid (ООО «ИКомЧардж») Александр Шостак, ситуация для банков не столь критична. Скорее, наоборот.

«По роду деятельности наша компания внимательно отслеживает все новинки в области технологий и сервисов в платежной сфере. И, на наш взгляд, в индустрии электронных платежей в ближайшее время традиционным банкам со стороны IT-компаний ничего не грозит», - уверен он.

Эксперт подчеркивает, что «все сервисы, которые появились в последнее время, так или иначе являются либо надстройками над традиционными платежными инструментами, либо опираются на них в своей работе».

Поделиться, чтобы заработать больше

Так, широко разрекламированная ApplePay по своей сути является системой мобильных кошельков с возможностью бесконтактных платежей. Но при этом, к мобильным кошелькам «привязаны» традиционные банковские платежные карты, которые выпускаются и обслуживаются банками-эмитентами. А списание денег с карт при интернет-торговле не представляется возможным без банков-эквайеров, которые проводят первичную обработку транзакций.

Точно такой же принцип работы и у платежных систем SamsungPay и AndroidPay.

«Таким образом, с каждой транзакции (платежа), прошедшей через ApplePay, SamsungPay или AndroidPay, банки получают доход, пусть он и несколько ниже, чем от обычной транзакции при торговом эквайринге», - отмечает Александр Шостак.

Дело в том, что IT-компании также хотят зарабатывать на транзакциях, однако добавлять свою комиссию к комиссии за торговый эквайринг невыгодно. Продавцы не поймут и не поддержат платежную систему с тарифами выше среднерыночных. «Оптимальный выход - договариваться с банками о разделе прибыли от транзакций, прошедших через платежную систему IT-компании. Как правило, речь идет о сотрудничестве с банками-эмитентами, так как почти везде и всегда межбанковское вознаграждение эмитента выше, чем прибыль банка-эквайера», - рассказывает эксперт.

Так, компания Appleдо запуска своей системы мобильных платежей постаралась заручиться поддержкой крупнейших банков США, а сегодня стремится подписать соглашения о сотрудничестве с крупнейшими банками в каждой стране, где планируется запуск ApplePay. То же самое делают и ее конкуренты.

«Выгода банков также очевидна: несмотря на то, что доходом от транзакций приходится делиться, они ожидают увеличения прибыли в целом за счет роста количества транзакций», - объясняет Александр Шостак. Таким образом, подчеркивает он, можно говорить не о наступлении IT-компаний на банковский сектор, а взаимовыгодном сотрудничестве.

Угроза? Нет, новые возможности!

Стремление отдельных IT-компаний создавать собственные электронные деньги некоторые аналитики также относят к числу угроз для традиционного банковского сектора. Речь идет, например, о социальной сети Facebook, подавшей заявку британскому финансовому регулятору на получение лицензии на выпуск электронных денег.

«Ранее Facebook уже запустил систему перевода денег от покупателей к продавцам внутри своей сети в США. Сообщалось, что комиссия Facebook за обработку платежей достигала 30%. Некоторые увидели в этом особый талант IT-компаний зарабатывать больше банков на их поле. Но высокие комиссии характерны для закрытых экосистем, где владелец системы является монополистом на оказываемую услугу и практически невозможны на открытом рынке», - поясняет Александр Шостак.

По его словам, маловероятно, что в ближайшее время Facebook будет продвигать свои электронные деньги за пределами социальной сети. Скорее, соцсеть сконцентрируется на увеличении числа локальных транзакций (платежей) внутри самой себя с целью увеличения выручки от обслуживания внутренних платежей.

«Однако и здесь без традиционных банков не обойтись: чтобы завести деньги в Facebook, нужен банковский счет или платежная карта. А на выручку банков социальная сеть не покушается», - комментирует эксперт.

«Безусловно, в ближайшие годы традиционным банкам придется меняться. Более тесно сотрудничать с теми же IT-компаниями. Эта тенденция уже четко прослеживается. Любая процессинговая компания, которая расширяет для онлайн-торговца возможности банковского интернет-эквайринга – это тоже пример удачного сотрудничества ITи банковской индустрий. В будущем этот тренд будет только усиливаться, однако речь идет именно о взаимовыгодном сотрудничестве, но никак не о конкуренции и захвате нишевых рынков», - подчеркивает Александр Шостак.

PCI DSS – эти буквы знакомы, пожалуй, каждому, кто имеет отношение к электронной коммерции. Тем не менее, наши клиенты просят объяснить, что скрывается за этой аббревиатурой, зачем это нужно интернет-магазину, и нужно ли вообще.

![]()

PCI DSS- набор правил и требований для процессоров

PCI DSS расшифровывается как Payment Card Industry Data Security Standard, на русский язык можно перевести, как «Стандарт безопасности данных в индустрии платежных карт». Этот стандарт разрабатывается и поддерживается некоммерческой организацией под названием Payment Card Industry Security Standards Council. Или, говоря по-русски,«Совет по стандартам безопасности в индустрии платежных карт».

Совет был создан в 2006 году ведущими мировыми платежными системами и крупнейшими компаниями, работающими в сфере платежных карт и электронной коммерции.

Его основной задачей является анализ возникающих угроз и выработка единого максимального эффективного подхода к защите платежных данных (номера карты, CVV кода и т.д.) от хищения, компрометации и несанкционированного доступа на каждом этапе обработки карточного платежа.

Собственно, PCI DSS есть ничто иное, как набор правил и требований, обязательных к исполнению любой организацией, которая имеет непосредственный контакт с карточными данными. Эти правила и требования охватывают и регулируют достаточно широкий круг вопросов: от способов приема, обработки и хранения конфиденциальной информации платежной карты до организации внутренних процессов компании (например, процессоров электронных платежей таких как bePaid, (ООО«ИкомЧардж»)). Цель одна – не допустить компрометации карточных данных и свести эту вероятность к минимуму.

Заметим, что сам факт приема карт к оплате в интернет-магазине вовсе не означает непосредственный контакт магазина с карточными данными покупателя. Если для приема платежей используется платежная страница, предоставленная процессинговой компанией (с перенаправлением или с использованием iFrame и других технологий) и карточные данные не проходят через сетевую и техническую инфраструктуру интернет-магазина, у него не возникает обязанности по выполнению требований PCI DSS. За это отвечает процессинговая компания, обслуживающая прием платежей данного интернет-магазина.

Также хочется заметить, что сам по себе стандарт PCI DSS никак не защищает интернет-магазин от мошенничества. У него другие задачи.

Ответ интернет-продавцу

Нужно ли владельцу интернет-магазина задумываться о соответствии своего предприятия требованиям стандарта безопасности PCI DSS?

В современном мире электронной коммерции, где все вопросы, связанные с безопасностью, не только берут на себя, но и успешно решают специальные процессинговые компании, в этом нет необходимости.

Оно и к лучшему, так как выполнение всех требований стандарта PCI DSS – дело не простое и затратное во всех отношениях.

А вот убедиться в том, что выбранный вами процессор имеет сертификат соответствия стандарту PCI DSS будет не лишним. Наличие действующего сертификата как минимум говорит о серьезном подходе процессора к заботе о сохранности платежной информации ваших покупателей. К слову, сертификат соответствия выдается на 1 год, после чего вся процедура сертификации повторяется.

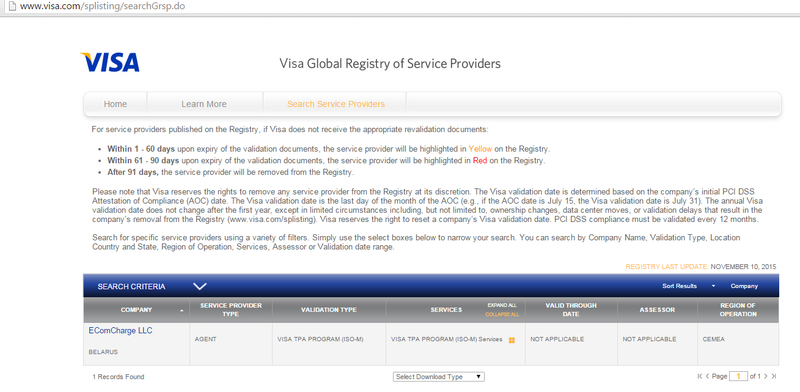

Проверить наличие действующего сертификата у той или иной процессинговой компании можно при помощи онлайн базы данных зарегистрированных поставщиков платежных услуг систем:

1.VISA http://www.visa.com/splisting/searchGrsp.do

2. MasterCard https://www.mastercard.com/us/company/en/docs/SP_Post_List.pdf

Необходимо отметить, что компания-процессор появляется в списках платежных систем в течение месяца после получения PCI DSS сертификата, но, при условии, что она зарегистрирована там банком-спонсором, т.е. эквайером. Например, ОАО «Беларусбанк» банк-спонсор bePaid.

А что же думать, если вы вдруг не нашли имя своего процессора в списках платежных систем?

И в этом случае можно найти объяснение. Ваш процессор электронных платежей арендует уже готовый процессинговый софт. Это один из вариантов организации бизнеса компании-процессора. Так как одно из требований регистрации — это наличие PCI DSS, то в случае аренды платежного шлюза, PCI DSS предоставляется компанией-поставщиком, а компания-процессор регистрируется по упрощенной схеме и отображается в строке «solicitor».

По такой схеме работает довольно много процессоров электронных платежей. Например, рижская компания eComCharge сдает в аренду свой платежный шлюз тем бизнесам, которые не хотят тратить время и средства на написание своей собственной системы, но имеют огромное желание работать в сфере e-commerce, поэтому и отдают всю техническую часть на аутсорсинг профессионалам.

Сертификация игроков белорусского e-commerce

В Беларуси банки-эквайеры обязаны отслеживать и отслеживают наличие сертификации стандарта PCI DSS у процессоров электронных платежей, с которыми они работают. В свою очередь, процессор обязан ежегодно предоставлять своему партнеру, банку-эквайеру, актуальный сертификат. Так что отечественный онлайн-бизнес может быть уверен, что процессор, с которым он заключил договор на обслуживание в Беларуси, соответствует принятому в платежной индустрии стандарту PCI DSS.

С уважением,

Команда bePaid

О том, что такое чарджбэк (от англ. chargeback) и чем он опасен для интернет-магазина, мы писали уже не один раз, да и, пожалуй, о нем знают, или, по крайней мере, должны знать все те, кто занимается электронной коммерцией. Но вот многие ли владельцы онлайн-бизнесов слышали о таком понятии как фрод-эдвайс (от англ. fraud advice)? Предполагаем, что не многие.

А между тем, фрод-эдвайс в каком-то смысле можно считать старшим братом чарджбэка. И для интернет-торговца, принимающего банковские платежные карты к оплате на своем сайте, фрод-эдвайс несет риск не меньший, а может дальше и больший, чем чарджбэк. Почему? Сейчас разберемся.

Фрод-эдвайс (на русский язык это понятие можно перевести, как «уведомление о мошенничестве») – это специальное уведомление, в котором банк-эмитент сообщает банку-эквайеру о том, что в отношении ранее прошедшей платежной транзакции, т.е. платежа, поступила жалоба от владельца карты на незаконное списание денег.

Каждое такое уведомление содержит данные исходной платежной транзакции, достаточные для того, чтобы ее найти и однозначно идентифицировать, и код причины. В отличие от чарджбэка, у фрод-эдвайса не так много кодов, в пределах 10. И каждая платежная система (VISA, MasterCard) имеет свою нумерацию кодов. Основная причина получения фрод-эдвайса в электронной коммерции имеет код — «Мошенничество без присутствия карты» (Card-not-present fraud), т.е. ситуация, описанная в предыдущем абзаце.

В большинстве случаев фрод-эдвайс является предвестником чарджбэка. В большинстве, но не всегда. Если чарджбэк невозможно заявить по причине успешной проверки платежа по 3-D Secure, или, к примеру, владелец карты по какой-то причине не желает заявлять чарджбэк (встречаются даже и такие), банк-эмитент пришлет фрод-эдвайс банку-эквайеру. Но чарджбэк интернет-магазин не получает.

иуС одной стороны такое развитие событий не может не радовать интернет-торговца. Действительно, мошеннику каким-то образом удалось оказаться незамеченным и приобрести товар за чужой счет. А чарджбэка нет и штрафа за него тоже нет. Да и статистика по чарджбэкам не ухудшилась. И вообще, магазин по этой сделке не в убытке.

Но с другой стороны, в этом кажущемся отсутствии проблемы и таится коварство фрод-эдвайса. Дело в том, что международные платёжные системы обязывают эквайеров вести учет количества и сумм фрод-эдвайсов по каждому счету торговца точно также, как это делается в отношении чарджбэков. И если интернет-магазин превышает определенные лимиты по фрод-эдвайсам, то он попадает под специальные программы наблюдения международных платежных систем.

У VISA такая программа называется TC40 (Transaction code 40), у MasterCard SAFE (System to Avoid Fraud Effectively). Программ мониторинга несколько и лимиты устанавливаются в зависимости от регионов.

После попадания в программу наблюдения интернет-магазину отводится несколько месяцев на то, чтобы решить проблему с мошенническими платежами. Точный срок определяется программой наблюдения, под которую попал торговец, но обычно, если три месяца подряд нарушаются параметры конкретной программы и магазину не удается вернуть показатели по фрод-эдвайсам в пределы нормы, то платежная система штрафует банк-эквайер, который соответственно штрафует интернет-магазин и даже может отключить его от приема карточных платежей.

В свете этой информации мошеннические платежи, по которым чарджбэки так и не пришли, но поступили фрод-эдвайсы, уже не выглядят такими безобидными для интернет-магазина.

Ситуация усугубляется еще и тем, что далеко не каждый банк-эквайер или процессор электронных платежей своевременно сообщают интернет-торговцу о получении фрод-эдвайсов по его транзакциям. Очень часто торговец узнает о проблеме только после того, как она уже наступила и ее срочно надо решать.

Да и технология проверки по 3-D Secure, которую многие интернет-продавцы ошибочно принимают за 100% защиту от мошенников, на самом деле не способна защитить интернет-магазин от всех проблем, связанных с мошенничеством покупателей. 3-D Secure позволяет магазину лишь избежать убытка в размере «плохого» платежа, но не более того. Об этом нужно помнить и не пренебрегать дополнительными средствами проверки и защиты входящих платежей, которые предлагают вам процессоры электронных платежей. А также использовать системы управления рисками.

Что же касается штрафных санкций, то они, как правило, прописываются в договоре между банком-эквайером и интернет-торговцем. В Европе банки с интернет-торговцев, обычно, списывают в полном объеме штрафы, полученные от международных платежных систем. Штраф может начинаться от пары тысяч евро/долларов и заканчиваться 15 -250 тысячами евро/долларов. Что касается Беларуси, то условия для интернет-продавцов такие же «шоколадные», как и с чарджбэками, банки-эквайеры пока еще берут на себя эти расходы и не штрафуют своих торговцев.

Удачи вам и вашему бизнесу!

Команда bePaid. Принимать карты, проще, чем вы думаете.

На протяжении последних лет в мире электронной торговли наблюдается устойчивый рост числа мобильных устройств, с которых совершаются оплаты за покупки. Беларусь не исключение: переход к безналичному обороту происходит на фоне ежегодного роста продаж смартфонов и других мобильных устройств. Уже сегодня крупные белорусские интернет-площадки отмечают, что 30% пользователей заходят к ним на сайт, используя смартфон или планшет.

Не удивительно, что ориентация на «мобильных» клиентов является доминирующим трендом на мировом рынке электронной коммерции. Адаптивным дизайном сайта и даже специальными мобильными приложениями для приобретения товаров или заказа услуг сегодня мало кого удивишь.

Поставщики платежных услуг находятся в постоянном поиске и разработке удобных инструментов, чтобы совершать оплату в интернет-магазине со смартфонов и планшетов было еще проще и приятнее. Невидимые и сложные технологии с помощью умелых «рук» разработчиков платежных услуг упрощают для продавцов обслуживание покупателей, и превращают для последних процесс оплаты в удовольствие. Что же сегодня актуально в e-commerce, и на что обращать внимание продавцу?

1. Адаптивная платежная страница

Казалось бы, если интернет-магазин имеет адаптивный дизайн, делающий навигацию по сайту удобной, независимо от размера экрана гаджета, то платежная страница, на которой покупатель будет вводить реквизиты своей карты, по умолчанию должна являться адаптивной. Увы, но это не так.

По соображениям безопасности платежная страница формируется не шаблонами интернет-магазина, а предоставляется поставщиком услуг. Поэтому от современного процессора электронных платежей в обязательном порядке требуется наличие платежной страницы, «заточенной» под отображение и использование на экранах разного размера и разрешения.

Если покупатель столкнется с проблемой чтения очень мелкого текста или ввода информации в расползающемся поле платежной страницы, у которой на мобильном устройстве «поехала» верстка, он гарантированно уйдет с сайта продавца, так и не завершив процесс оплаты.

Современный покупатель ценит свое время, привык к простоте, красоте и удобству. И он прав.

2. Мобильное приложение с функцией оплаты

Если продавец решил разработать собственное мобильное приложение магазина или интернет-ресурса, то каждый элемент такого приложения должен быть выполнен в едином стиле и дизайне. Платежная страница – это такой же элемент приложения, как и все остальное. И если она органично встроена в само приложение, визуально это выглядит более симпатично, чем переход покупателя из приложения в интернет-браузер для совершения оплаты и последующий возврат в приложение. Не говоря уже об удобстве для пользователя.

Для того чтобы встроить стилизованную платежную страницу в мобильное приложение, и при этом выполнить все меры безопасности, современные поставщики платежных услуг используют специальные SDK (под Android или iOS), которые должны быть у каждого. Или, по крайней мере, поставщик должен предусмотреть бесплатную разработку под запрос своего клиента.

3. Платежи в один клик, без ввода карточных данных

Покупатель ценит, когда интернет-магазин максимально быстро его обслужил: позволил быстро расплатиться за товар, так же быстро его доставил в заказанной комплектации.

Понимая это, процессоры электронных платежей стремятся сделать процесс оплаты как можно проще, активно внедряя технологию токенизации платежных данных постоянного покупателя.

Для справки:

Изначально токеном называли последовательность символов, которая заменяла номер платежной карты покупателя: продавец мог без всяких опасений хранить его у себя, даже в незащищённом виде, так как восстановить номер карты из токена невозможно. Да и использовать его можно было только в том интернет-магазине, которым он был выдан. Поэтому для злоумышленников токен не представляет никакого интереса. Зато позволяет продавцу избавить своих постоянных покупателей от необходимости каждый раз вводить номер карты при оплате за покупку.

Введя номер карты при первой оплате, покупатель все последующие покупки будет делать с использованием токена, который продавец будет отсылать своему процессору электронных платежей вместо номера карты покупателя. А процессор будет определять, с какой именно карты нужно списать указанную сумму.

Развивая идею токенов, процессоры сейчас позволяют ассоциировать их не только с номером карты, но и с полным набором остальных данных клиента: почтовый и электронный адрес, имя, фамилия, номер телефона и т.д.

4. Электронный паспорт покупателя

Идея электронного паспорта покупателя является логическим продолжением идеи токенов. В самом деле, если процессор собирает платежные данные покупателя из каждого платежа, то почему бы не пойти дальше?

Электронный паспорт – это профайл покупателя, хранящийся и собираемый на стороне процессора. В нем хранятся номера платежных карт (последние 4 цифры) и реквизиты иных платежных средств, принадлежащих покупателю, которыми он может расплатиться в том или ином интернет-магазине; его имя и фамилия; контакты, а также список адресов доставки товара, которые когда-либо использовались.

Покупатель имеет возможность редактировать свой профайл после идентификации у процессора электронных платежей, введя логин и пароль. Возможна двухфакторная идентификация. Продавец также имеет доступ к данным (кроме данных карты) покупателя, который хоть раз что-либо у него покупал.

Для покупателя электронный паспорт — это существенное упрощение и ускорение процесса оформления заказа и его оплаты. Указание чем платить и куда доставить заказ происходит в несколько кликов без утомительного ввода данных.

Интернет-продавца он, во-первых, избавляет от необходимости собирать и обеспечивать безопасное хранение конфиденциальны данных, поскольку есть возможность обратиться к соответствующей базе данных на стороне процессора. А во-вторых, информация о транзакциях и оспоренных платежах, накапливаемая процессором, позволяет ввести понятие «уровня доверия» к покупателю, которое можно использовать при защите от мошенничества.

5. QR-код для оплаты

Использование QR-кода в процессе оплаты дает электронной коммерции прекрасную возможность шагнуть за рамки виртуального пространства в мир оффлайна. QR-код позволяет разместить прямую ссылку на оплату рекламируемого товара в любом печатном материале, будь то рекламный плакат, модуль в газете или листовка в метро. Потенциальный покупатель видит рекламу, у него возникает импульсное желание купить. Все, что ему для этого нужно, это сканировать QR-код из рекламы своим смартфоном или планшетом и пройти идентификацию своего электронного паспорта. А далее выбор средства оплаты и адреса доставки в несколько кликов, и покупка совершена.

Для того, чтобы продавцу осуществить такой сценарий, его поставщик платежных услуг должен поддерживать создание прямых ссылок на оплату, генерацию QR-кодов и т.д. Все больше и больше поставщиков платежных услуг работают над внедрением этой и других технологий, призванных облегчить расчеты между покупателем и продавцом в интернете и сделать их более быстрыми и безопасными.

К сожалению, рынок электронной торговли Беларуси несколько отстает от своих западных и даже некоторых восточных соседей. Все новшества приходят к нам с большим опозданием. Но то, что, к примеру, на Западе развивалось на протяжении нескольких лет, у нас внедряется в кратчайшие сроки.

Уже сейчас в Беларуси любому интернет-магазину доступна и безопасная платежная страница с дизайном, адаптированным для отображения и использования на мобильных устройствах, и токенизация. А разработчики мобильных приложений под Android и IOS могут использовать SDK для встраивания платежной страницы в свои программы. Скоро наверняка будет реализована и система электронных паспортов покупателя.

Предпринимаются робкие попытки использовать QR-код в расчетах за услуги. Но, к сожалению, из-за того, что изначально этот инструмент использовался неправильно – маркетологи кодировали абсолютно бесполезную информацию — интерес пользователей к сканированию кодов пропал. Но кто сказал, что нельзя задать тенденцию и использовать QR технологию при оплате за товар?

Оксана Михайловская, директор по развитию и маркетингу bePaid

Специально для IPM Review

Когда владелец карты, которая была использована для оплаты товара или услуги, обращается в свой банк с требованием отменить транзакцию платежа и вернуть деньги обратно на карту, интернет-торговец получает чарджбэк. И это, пожалуй, одна из неприятных вещей, которая может произойти с продавцом в электронной коммерции.

Заметим, что владелец карты и покупатель – это не всегда одно и тоже лицо. Иногда это могут быть совершенно незнакомые друг с другом люди.

Чарджбэк неприятен и опасен тем, что создает убыток интернет-магазину, или другому онлайн-бизнесу. Магазин не только лишается суммы, полученной за товар или услугу, но и платит штраф в размере 20-25 евро за каждый чарджбэк. В худшем случае, интернет-магазин может остаться не только без денег, но и без уже отправленного покупателю товара. А при достижении определенного количества чарджбэков, интернет-магазин вообще лишается возможности принимать банковские платежные карты к оплате (об этом мы писали в самой нашей первой статье).

Поэтому, даже в Беларуси, где исторически банки-эквайеры самостоятельно платят штрафы платежным системам за чарджбэки своих торговцев, нужно стремиться свести к минимуму количество чарджбэков. А в идеале их не иметь вообще.

И даже если процессинговая компания или банк-эквайер заявляют, что они берут все риски и ответственность по чарджбэкам на себя, клиенту такой компании не стоит расслабляться и пренебрегать вопросами защиты от чарджбэков. Поскольку как только расходы процессинговой компании или банка-эквайера на обслуживание чарджбэков торговца превысят доходы, получаемые от него (или превысят какой-то порог), его интернет-магазин будет отключен. Ни один бизнес не будет работать себе в убыток. Да и лимиты, установленные платежными системами, еще никто не отменял.

Так как же защититься от чарджбэка?

Для начала — суровая правда: 100% защиты от чарджбэка не может существовать в принципе. Так уж устроен интернет-эквайринг, и так уж составлены правила платежных систем, что по умолчанию владелец карты является лицом более защищённым в спорной ситуации, чем интернет-магазин.

Но есть и хорошая новость. Если следовать определенным рекомендациям, то вероятность возникновения чарджбэка будет стремиться к нулю. В нашей рижской компанииeComCharge LLC есть небольшие клиенты, которые годами не получают ни одного чарджбэка, при том, что их среднемесячный оборот составляет пятизначную сумму в твердой валюте.

Итак, рекомендации вытекают из самой природы этого неприятного процесса. По большому счету все чарджбэки можно разделить на два типа:

1. Чарджбэк, возникший вследствие мошенничества со стороны покупателя.

Например, покупатель расплатился чужой платежной картой или использовал для оплаты свою карту, но получив товар/услугу, заявил, что оплата была инициирована не им, и своего согласия на использование своей карты он не давал.

2. Чарджбэк, возникший вследствие недовольства покупателем действиями продавца.

Например, товар или услуга оказались не совсем качественными, или не теми, что заказывал покупатель, или поставка товара была с задержкой и т.д.

Чарджбэк первого типа и средства защиты от него

Для того чтобы защитить себя от чарджбэков, возникших по причине мошенничества, достаточно использовать проверку транзакции ваших покупателей с применением технологии 3-D secure.

3-D secure –это общее название. Например, VISA называет эту технологию Verified by VISA. А у MasterCard она известна под названием MasterCard Secure Code. Но суть одна. При совершении оплаты покупатель перенаправляется на специальную страницу банка-эмитента карты, где ему предлагается ввести некий код, который, как предполагается, известен только владельцу карты. Если веденный код правильный, платежная система полагает, что транзакция оплаты инициирована самим владельцем карты и впоследствии на такую транзакцию невозможно заявить чарджбэк, сославшись на то, что картой воспользовалось лицо, не имеющее на то право (в предыдущих статьях мы писали о самой популярной схеме мошенничества в интернете).

Если по какой-то причине использовать 3-D secure не представляется возможным, воспользуетесь системой и инструментами защиты от мошенничества, предоставляемые процессинговой компанией, обслуживающей прием платежей для вашего интернет-магазина. Не стесняйтесь обратиться к вашему аккаунт-менеджеру и попросить его разработать меры защиты, исходя из специфики вашего бизнеса. Поверьте, процессинговая компания не меньше вас должна быть заинтересована в отсутствии чарджбэков у интернет-магазина. А индивидуальная настройка фильтров и блокировок подозрительных транзакций обеспечит вам эффективную защиту от мошенников.

Однако, помните, что даже самая современная система определения мошеннических транзакций бессильна против так называемого friendly fraud, т.е. ситуации, когда платеж совершается истинным владельцем карты, после чего он заявляет чарджбэк, уверяя, что карта была использована без его ведома и согласия. От таких чарджбэков защищает только 3-D secure. Поэтому, мы настоятельно рекомендуем использовать это средство защиты от мошенничества.

Чарджбэк второго типа и средства защиты от него

Что касается чарджбэков, которые возникают вследствие недовольства покупателя действиями продавца, то предотвратить их довольно просто.

1. Во-первых, не поленитесь и создайте на сайте раздел под названием «Условия оказания услуг». В этом разделе должны быть максимально полно описаны взаимоотношения между вами, т.е. продавцом, и покупателем.

Подробно опишите, как и на каких условиях, вы оказываете продажу товаров или услуг вашим покупателям. Не забудьте указать максимальные сроки выполнения заказа с момента его оплаты. Опишите возможность отмены заказа и возврата денег на карту покупателя, если таковое возможно. И если возврат денег не предусмотрен, проинформируйте об этом. Если возможен обмен товара или его возврат, укажите, как это происходит и за чей счет.

Рассматривайте этот раздел, как своего рода «контракт» между вами и вашим клиентом, где расписаны права и обязанности сторон. И обязательно предложите покупателю «подписать» этот контракт до оплаты, т.е. поставить галочку рядом с заявлением о том, что условия оказания услуг им прочитаны и приняты. Впоследствии, при возникновении спорной ситуации, вы всегда сможете апеллировать к условиям, на которые согласился ваш клиент.

2. Во-вторых, сохраняйте всевозможные доказательства того, что товар был доставлен, услуга оказана, и ваш покупатель не имеет претензий к качеству.

Такими доказательствами может быть квитанция курьерской службы о доставке товара, в которой расписался покупатель при получении. Или логи активности покупателя на вашем сайте. В общем, любой документ или информация, из которых видно, что вы свои обязательства перед клиентом выполнили в полном объеме. Все это позволяет вам отстоять свою позицию в случае возникновения спорной ситуации, и опять-таки избежать финансовых потерь из-за неправомерно заявленного чарджбэка.

Храните данные доказательства как минимум в течение 6 месяцев с момента оплаты. Так как по правилам платежных систем владелец карты может оспорить платеж в течение полугода с момента его осуществления.

3. И, наконец, в-третьих, как бы очевидно это не звучало, всегда выполняйте свои обязательства перед клиентом в оговоренный срок и в полном объеме.

Если в процессе выполнения заказа или оказания услуг что-то пошло не так, и вы понимаете, что поставить товар, или оказать услугу в оговоренный срок, в полном объеме и удовлетворительном качестве невозможно, не скрывайте это от клиента. Сообщите ему о возникших препятствиях и предложите пересмотреть условия ранее заключенного соглашения. В крайнем случае, если иное не возможно, предложите вернуть деньги на карту. Как правило, 9 из 10 клиентов соглашаются перенести сроки поставки заказа или скорректировать его. И конфликта не возникает.

Удачи вашему бизнесу. И помните, что для неблагонадежных клиентов существуют «черные» списки, куда заносятся реквизиты покупателей, от которых вам бы не хотелось принимать платежи.

С уважением,

Команда bePaid

При цитировании обязательна прямая гиперссылка на соответствующие материалы. Пишите на [email protected].