В продолжении совместного проекта dev.by и юридической компании Revera юристы Антон Ярош, Татьяна Бойчук и Елена Бонина рассказывают о правовых особенностях популярных фото- и видео стоков: виды лицензий, их возможности и ограничения, покупка и оплата контента, налогообложение и документооборот. Материал будет полезен для компаний и ИП, которые регулярно приобретают контент на стоках.

Читать далее…

SHUTTERSTOCK

Виды лицензий

Когда вы покупаете изображение на Shutterstock, между вами и площадкой заключается лицензионный договор, который дает вам неисключительную лицензию на это изображение.

Это значит, что площадка сохраняет за собой право передавать по лицензии одно и то же изображение многим пользователям. Поэтому если вы хотите использовать в своих проектах уникальный контент, то Shutterstock не лучший вариант.

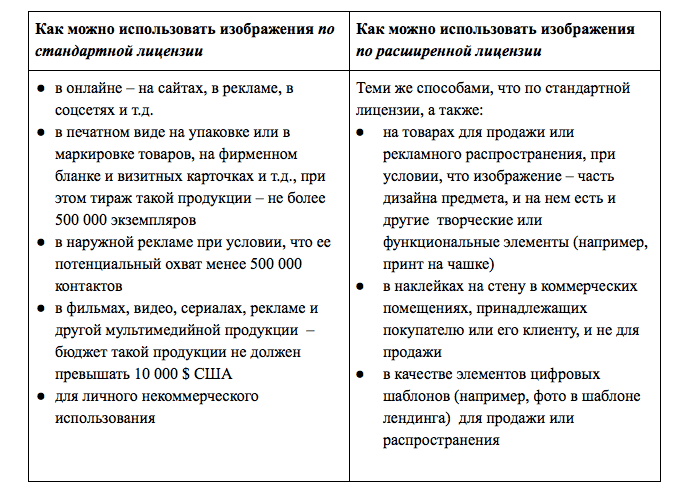

Приобретённые изображения покупатель вправе использовать без ограничения в сроке, но только определёнными способами. Способы будут отличаться в зависимости от выбранной лицензии: стандартной или расширенной.

Обе лицензии являются однопользовательскими, т. е. только один человек может использовать изображение в единицу времени.

Для компаний больше подойдут Групповая подписка или лицензия Premier, так как они:

1) позволяют неограниченному числу пользователей одновременно использовать приобретённые материалы;

2) дают больше способов использования материалов по сравнению со стандартной и расширенной лицензиями.

Ограничения на использование контента

Shutterstock установил определенные запреты на использование лицензируемого контента. К примеру:

1) Изображение не должно оскорблять человека на нём, в частности, показывать модель:

a) в контенте, связанном с порнографией, «видео для взрослых», развлекательными центрами для взрослых, эскорт-сервисом, службами знакомств и т. п.;

b) в рекламе или промо-материалах табачных изделий;

c) в политическом контексте.

С этой точки зрения реклама с испанским журналистом, который сфотографировался для стока и попал в рекламу средства от интимного заболевания, нарушает это правило Shutterstock.

2) Нельзя использовать материалы в качестве торговой марки, знака обслуживания, логотипа и т. п.

3) Нельзя использовать исходное изображение самостоятельно, в отрыве от проекта, и давать возможность третьим лицам загружать и дальше распространять его.

Покупка контента и способы оплаты

Покупка контента возможна следующими способами:

1) по подпискам (есть несколько вариантов, которые отличаются количеством доступного контента);

2) по запросу (от 5 изображений).

Для оплаты лицензий Shutterstock можно использовать банковские карты, но использование международных банковских переводов невозможно.

По умолчанию, подписки продлеваются автоматически: даже после окончания подписки Shutterstock может продолжить списывать деньги за следующий период.

В аккаунте покупателя отражается вся информация о покупках. Кроме того, если нужен документ с оригинальной подписью, Shutterstock готов идти навстречу — для этого необходимо связаться с техподдержкой.

Shutterstock с юридической точки зрения

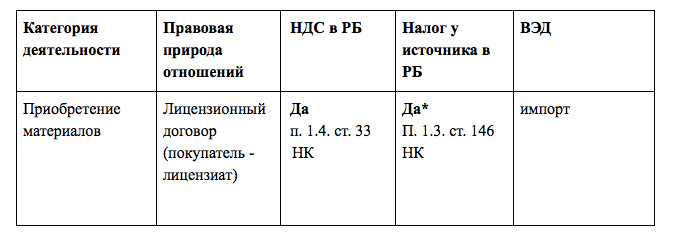

* При получении справки о резидентстве в Нидерландах компании Shutterstock Netherlands B.V. налог на доходы иностранных организаций в Беларуси уплачивается по ставке 10% (а не 15%).

ISTOCK

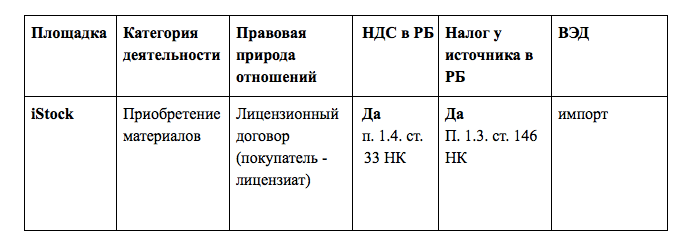

В целом, схема работы iStock схожа с Shutterstock. Не будем повторяться, а обратим внимание на особенности использования этого фотостока.

Виды лицензий, возможности и ограничения

iStock предлагает пользователям бессрочную неисключительную лицензию без права дальнейшего сублицензирования.

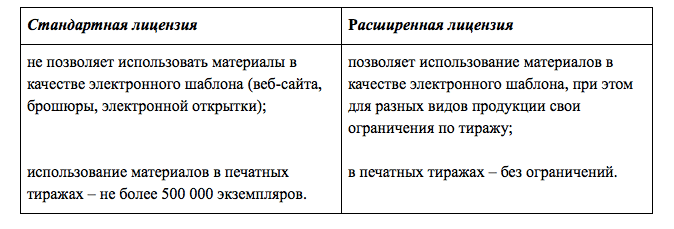

Лицензии делятся на стандартные и расширенные. Вот отличия между ними:

По общему правилу, при покупке материалов только одно лицо может получать доступ к ним, лицензировать и использовать их. Но при покупке материалов с помощью кредитов покупатель может передавать материалы в пределах своей организации, при этом материал должен быть доступен только одному лицу в единицу времени.

Для того, чтобы материал одновременно могли использовать несколько человек, нужно покупать многопользовательскую расширенную лицензию либо Teamshare.

Покупка контента и способы оплаты

Купить контент на iStock можно несколькими способами:

1) По подписке

Подписка дает право купить определенное количество материалов в ограниченный период. Так же, как и с Shutterstock, по умолчанию подписки автоматически продлеваются.

Ограничения по подписке:

- запрет на злоупотребление — запрещается скачивать, сохранять или другим способом накапливать материал, который не планируется использовать в проекте или для конечного использования, в течение 30 дней после окончания подписки;

- ограниченный срок, в течение которого должно начаться использование материалов — 30 дней.

2) С помощью кредитов

Кредит — это внутренняя «валюта», которую покупатель может купить за реальные деньги, а потом использовать для оплаты загрузки любого файла. Кредиты можно купить разово или в составе пакетов.

Неизрасходованные кредиты остаются действительными и не «сгорают», если вы пользуетесь аккаунтом iStock хотя бы раз в год. При этом важно помнить, что при работе с иностранными площадками нужно соблюдать сроки завершения внешнеторговых операций — материал должен быть получен не позднее 90 дней с даты его оплаты. Иначе есть риск привлечения к административной ответственности.

Для оплаты материалов с iStock можно пользоваться банковскими карточками, чеками или платежной системой Paypal. Банковские переводы площадка не поддерживает.

Информация о покупках, все счета и квитанции отражаются в аккаунте покупателя. iStock не предоставляет бумажные документы; для компаний на общей системе налогообложения это потенциальный риск привлечения к ответственности за неправильное ведение бухучета.

iStock с юридической точки зрения

Поскольку iStock — канадская компания, применить соглашение об избежании двойного налогообложения между Беларусью и Канадой не получится — его нет.

POND5

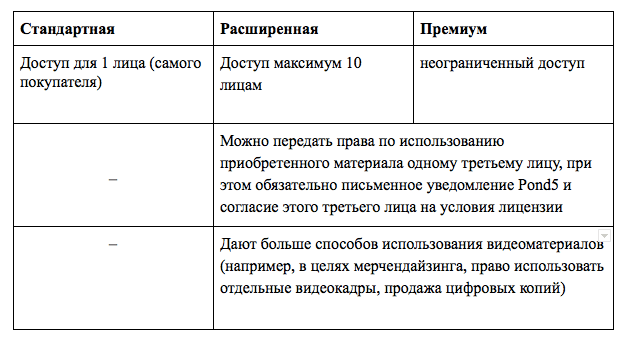

Виды лицензий, возможности и ограничения

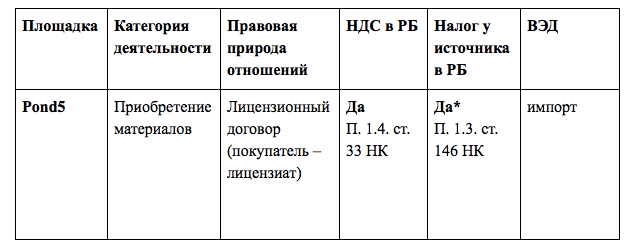

Чтобы приобрести контент на Pond5, нужно заключить лицензионный договор с этой площадкой. Pond5 предлагает к покупке три вида лицензий: стандартную, расширенную и премиум лицензии.

Количество конечных продуктов, созданных с использованием исходного приобретенного видеоматериала, не ограничено по условиям всех лицензий. В данном случае ограничивается число «рабочих мест», то есть тех, кто будет иметь доступ к аккаунту и исходным материалам:

Запреты и ограничения по использованию лицензий Pond5 схожи с запретами и ограничениями Shutterstock и Istock: нельзя предоставлять доступ к исходным материалам третьим лицам, распространять исходный материал в оригинале и т. д.

Покупка контента и способы оплаты

Приобрести материалы можно несколькими способами:

1) Через кредиты

Кредиты — это также внутренняя «валюта» Pond5. Существуют пакеты кредитов, которые могут расходоваться в течение 2 лет с момента покупки.

Кредиты (пакеты кредитов) нужно покупать заранее и использовать в дальнейшем для покупки любого файла. Таким образом, покупка кредитов — своеобразная предоплата за приобретенные в будущем материалы.

Однако приобретая такие пакеты, нужно помнить про сроки завершения внешнеторговых операций и административную ответственность за их нарушение.

2) Через участие в Membership — это месячная или годовая подписка, которая дает бесплатный доступ к ограниченному числу контента в месяц.

Покупать контент можно по кредитной карте либо через электронный кошелек PayPal.

После покупки Pond5 автоматически высылает квитанцию на электронную почту покупателя. Кроме того, информация обо всех транзакциях отражается в аккаунте пользователя.

POND5 с юридической точки зрения

* При получении справки о резидентстве Pond 5 INC. в США налог на доходы иностранных организаций в Беларуси не уплачивается.

VIDEOHIVE

Виды лицензий, возможности и ограничения

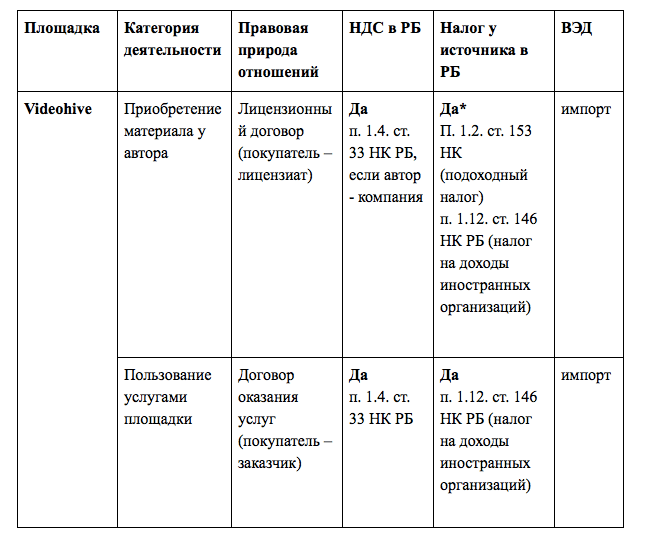

Покупая контент на Videohive, вы заключаете лицензионный договор не с площадкой, а непосредственно с автором. Videohive выступает посредником, сводящим вместе авторов и покупателей.

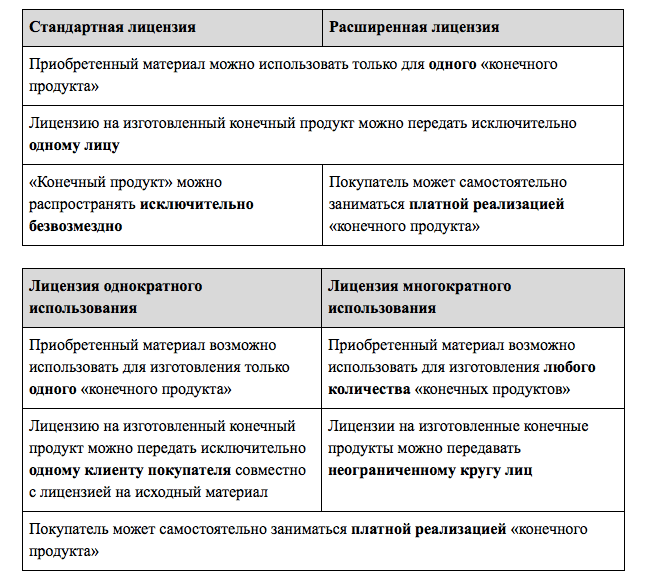

Площадка Videohive дает возможность заключить 4 вида лицензионных соглашений. Некоторые видео продаются по стандартной и расширенной лицензиям, некоторые — по лицензиям однократного и многократного использования.

«Конечный продукт» — это веб-сайт, компьютерная игра, телепрограмма и т. д., созданные с помощью приобретенного материала.

Таким образом, стандартная лицензия запрещает продавать конечные продукты. Многократная лицензия позволяет использовать материал при создании, например, нескольких веб-сайтов. Впоследствии права на использование таких веб-сайтов можно продавать (уступать), не теряя при этом право на исходный видеоматериал. Остальные лицензии разрешают создавать и использовать только один объект.

Важно: выбор всегда ограничивается двумя лицензиями. Если при покупке видео предлагаются стандартная и расширенная лицензии, использовать приобретенный материал в нескольких конечных продуктах будет невозможно в любом случае.

Площадка Videohive не ограничивает число лиц, которые могут заходить одновременно под одним аккаунтом. Таким образом, компания-покупатель может дать доступ всем сотрудникам, которые работают с исходными материалами.

Покупка контента и оплата

Как уже было сказано, лицензионный договор заключается напрямую с автором материала. Videohive предоставляет лишь платформу для взаимодействия авторов и покупателей. За такую услугу Videohive получает вознаграждение, которое включается в стоимость покупки в качестве Buyer Fee («комиссия покупателя»).

Комиссия покупателя отражается отдельно (покупатель получает инвойс на комиссию в пользу Videohive), сейчас она составляет 20% от указанной при покупке цены.

Таким образом, клиенты площадки Videohive, то есть покупатели видеоматериалов, одновременно заключают два договора: лицензионный договор на предоставляемые материалы и договор оказания услуг с Videohive.

Оплачивать покупки можно двумя способами — по банковским карточкам или через PayPal.

После покупки инвойсы и отчеты по оплате видны в в аккаунте покупателя.

Videohive с юридической точки зрения

* Возможно освобождение от налога у источника в РБ или применение пониженной ставки, если есть справка, которая подтверждает место нахождения/ жительства автора в государстве, с которым Беларусь заключила соглашение об избежании двойного налогообложения.

С вознаграждения Videohive нужно удержать налог на доходы иностранных организаций, поскольку с Австралией (Vedeohive — австралийский сервис) нет соглашения об избежании двойного налогообложения.

Выводы по четырём площадкам

При работе с фото- видеостоками важно обращать внимание на следующие моменты:

1) Соблюдать правила лицензий и изучить права на контент, который покупаете

Если этого не делать, возможно нарушение лицензионного соглашения. В лучшем случае вас лишат доступа к сайту и не вернут деньги, в худшем — подадут в суд за нарушение авторского права.

2) Помнить о сроках завершения внешнеторговых операций. Если их нарушить, можно получить административную ответственность

Это особенно актуально, если вы покупаете подписку больше чем на 2 месяца и оплачиваете площадку кредитами: они, по своей сути, выступают предоплатой за лицензии, поэтому их нужно реализовать в течение 90 дней с момента покупки, иначе возможно привлечение к административной ответственности за превышение сроков импортной операции по статье 11.37 КоАП (штраф для ИП и юрлиц — до 2% от суммы незавершенной в установленный срок внешнеторговой операции за каждый день превышения срока, но не более суммы незавершенной внешнеторговой операции). При прямой оплате превышения сроков завершения внешнеторговых операций возникать не будет.

3) Правильно вести бухотчетность

Площадки не могут предоставить первичные учетные документы в том виде, в котором их требует белорусское законодательство. Поэтому возникает риск привлечения юрлиц к административной ответственности за неправильное ведение бухучета по статье 12.1. КоАП (санкция — предупреждение или штраф в размере от 4 до 20 базовых величин). Для ИП требования к оформлению первичных учетных документов упрощены: согласно разъяснению МНС, инвойсы, автоматически генерируемые площадками, подходят в качестве первичных учетных документов и не требуют подписания обеих сторон.

4) Помнить про возможный налог на доходы иностранных организаций

Одна из сложностей работы со стоками вызвана тем, что ИП и юрлица обязаны удерживать и перечислять налог на доходы иностранных организаций, не осуществляющих деятельность в Беларуси через постоянное представительство, или подоходный налог с физических лиц. Если покупатель соблюдает это, то площадка (или автор) получает меньшую сумму, чем должна. Однако зачастую у покупателя нет возможности заплатить меньше, чем указано на сайте площадки, поскольку иначе он в принципе не сможет приобрести нужный контент. Если же покупатель перечислит налог за счет собственных средств, он может быть привлечен к административной ответственности по статье 13.7. КоАП.

На наш взгляд, возможный выход из такой ситуации — работа с площадками-резидентами стран, с которыми у Беларуси есть международные соглашения: некоторые из них предусматривают выплату налогов с роялти только в стране лицензиара.

5) Помнить про возможность избежания уплаты налога у источника

Если площадка зарегистрирована в стране, с которой у Беларуси соглашение об избежании двойного налогообложения, при покупке контента есть возможность не платить налог у источника в Беларуси или снизить ставку этого налога. Для того чтобы ею воспользоваться, покупатель должен представить в налоговый орган Беларуси справку о резидентстве площадки в соответствующей стране.

Как правило, справка действительна на протяжении календарного года, в котором она выдана. Исключение — если в справке указан срок ее действия, то она действует в течение этого срока.

Краткий ликбез по справкам

Справка также может применяться следующие два календарных года при начислении (выплате) дохода в пользу иностранной организации, если за это время она не изменила своего местонахождения в иностранном государстве, которое указано в договоре. При работе с площадками таким адресом является адрес, указанный в публичной оферте.

Белорусские налоговые органы принимают справки налогового резидентства, выданные иностранными налоговыми службами в электронном виде, только если их подлинность не вызывает сомнений. Согласно разъяснению на сайте МНС Беларуси, белорусские налоговые органы принимают электронные справки о резидентстве в США, Великобритании, Франции и некоторых других государствах. Белорусское законодательство также разрешает предоставлять не оригинал, а копию справки, которая была заверена белорусским налоговым органом, у которого находится сам оригинал. То есть если белорусский субъект получил справку о резидентстве иностранной площадки, то по запросам других белорусских резидентов он вправе сделать несколько копий и представить их вместе с оригиналом в налоговый орган по месту постановки на учет.

Налоговый орган заверяет копии справки и указывает, где находится подлинник. После этого субъекту возвращаются копии, а подлинный экземпляр остается в налоговом органе.

Вывод из этого такой: тем, кто работают с иностранными площадками, выгодно взаимодействовать между собой — это может упростить процедуру уплаты налога у источника.

6) Вести документооборот по ВЭД в письменной форме

Согласно разъяснению МНС № 3-1-11/1986 от 12.07.2014, договоры с онлайн-площадками признаются договорами в письменной форме, если заключаются через принятие размещенных на сайтах условий. Соответственно, покупателям не нужно «физически» подписывать такие соглашения: при покупке или регистрации на сайте достаточно поставить «галочку» о принятии условий соглашения или произвести оплату, что также может считаться согласием на заключение договора.

Однако проблемным вопросом остаются первичные учетные документы, в отношении которых в большинстве случаев предъявляется требование о наличии подписей обеих сторон. Получить такой документ от стока вероятность небольшая.

Также в проекте «Юрликбез айтишника» читайте:

- Как зарегистрировать ИП и юрлицо

- Выбор системы налогообложения для ИТ-предпринимателей

- Основы ведения учёта для ИП, подача деклараций, ФСЗН

- Работа с зарубежными заказчиками, площадками, соцсетями

- Работа с иностранными контрагентами: экспорт

- Работа с иностранными контрагентами: импорт

- Какие документы оформлять при найме сотрудников

- Всё о проверках и хранении документов

- Оформление прав на интеллектуальную собственность в компании

- Товарные знаки: специфика регистрации и уступки прав

- Способы оформления партнёрских отношений в хозяйственном обществе: устав

- Способы оформления отношений в хозяйственном обществе: партнёрское и опционное соглашение

- Как зарегистрировать корпорацию в США: пошаговая инструкция

- Как оформить права на интеллектуальную собственность в Беларуси и США

- Брачный договор как бизнес-документ

Информация в статье действительна на день публикации, 07.07.2017.

Данные будут обновляться по мере изменений в законодательстве.

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.