Сегодняшняя моя заметка посвящена обзору достаточно тревожных метаморфоз последних месяцев (сентябрь–ноябрь 2012), которые в последнее время в большом количестве происходят на западном корпоративном ИТ-рынке. Причиной можно назвать очередную волну острой фазы кризиса, поэтому в качестве заголовка я выбрал уже примелькавшееся в западной экономической прессе устойчивое выражение (идеальный шторм, как метафора новой Великой Депрессии), которое с легкой руки профессора Нью-Йоркского университета Нуриэля Рубина стало обозначением того, что ожидается в предстоящих 2013–2014 годах. Говоря откровенно, я не люблю писать на экономическую тему, но взяться за заметку меня буквально вынудили те бурные события, которые прямо сейчас разворачиваются на финансовом (фондовом) рынке. Достаточно вспомнить недавние стоп-торги с акциями компании Google, когда общая капитализация компании буквально рухнула сразу на 12%, после чего торговля её акциями была временно заблокирована. После успокоения рынка торговля возобновилась с позиции -9%. Столь же драматичные стоп-торги недавно случились и у другого, не менее яркого лидера мира ИТ — компании Apple. В последнем отчетном квартале доложила о худших в своей истории финансовых показателях сразу вся топовая обойма компьютерной индустрии — Microsoft, Google, IBM, HP и так далее. Сегодня мне бы хотелось попытаться разобраться в текущем состоянии крупнейших ИТ-компаний мира, рассказать о том, что же происходит с компьютерным бизнесом вообще, и главное, что является причиной нового негативного тренда, когда даже очень крупный ИТ-бизнес постепенно становится откровенно нерентабельным.

Сегодняшняя моя заметка посвящена обзору достаточно тревожных метаморфоз последних месяцев (сентябрь–ноябрь 2012), которые в последнее время в большом количестве происходят на западном корпоративном ИТ-рынке. Причиной можно назвать очередную волну острой фазы кризиса, поэтому в качестве заголовка я выбрал уже примелькавшееся в западной экономической прессе устойчивое выражение (идеальный шторм, как метафора новой Великой Депрессии), которое с легкой руки профессора Нью-Йоркского университета Нуриэля Рубина стало обозначением того, что ожидается в предстоящих 2013–2014 годах. Говоря откровенно, я не люблю писать на экономическую тему, но взяться за заметку меня буквально вынудили те бурные события, которые прямо сейчас разворачиваются на финансовом (фондовом) рынке. Достаточно вспомнить недавние стоп-торги с акциями компании Google, когда общая капитализация компании буквально рухнула сразу на 12%, после чего торговля её акциями была временно заблокирована. После успокоения рынка торговля возобновилась с позиции -9%. Столь же драматичные стоп-торги недавно случились и у другого, не менее яркого лидера мира ИТ — компании Apple. В последнем отчетном квартале доложила о худших в своей истории финансовых показателях сразу вся топовая обойма компьютерной индустрии — Microsoft, Google, IBM, HP и так далее. Сегодня мне бы хотелось попытаться разобраться в текущем состоянии крупнейших ИТ-компаний мира, рассказать о том, что же происходит с компьютерным бизнесом вообще, и главное, что является причиной нового негативного тренда, когда даже очень крупный ИТ-бизнес постепенно становится откровенно нерентабельным.

Что это было?

Давайте начнем с Google, ибо лично меня он поразил больше всего — поговорим о падении стоимости его акций сразу в среднем на 10%. Объем этих исторических октябрьских торгов стал максимальным за всю историю обращения акций Google — это был массовый консолидированный сброс акций поискового гиганта сразу от целой группы «крупняков». За полчаса было прокачено более 3.3 млрд. баксов, что в 20 раз выше среднестатистической нормы для этой компании в стандартном объеме за эти эквивалентные полчаса. К тому же, между прочим — это максимальный объем в истории биржи NASDAQ для одного эмитента за соответствующий период.  Что же стало триггером такого массового разворота в настроениях против гиганта ИТ-индустрии? Квартальный отчет компании доложил о максимальном падении прибыли в её истории (как минимум с момента IPO, когда она стала полностью открытой и подотчетной рынку), и хотя прибыль пока ещё генерируется, динамика показывает исторически минимальное значение. Итак, чистая прибыль Google за минувший квартал снизилась сразу на 20%, что оказалось хуже прогнозов, а издержки компании столь же резко взлетели сразу на 71%. Что это: случайность или разворот тренда? Похоже, у «большой публики» есть все основания считать, что всё-таки второе — поэтому последовал столь массированный и нервный выход (скорее это лучше назвать «бегством») из акций этой ведущей мировой ИТ-компании. Забавно, что Google, видимо испугавшись реакции рынка на свой доклад, назвала этот финансовый отчет «черновиком» (типа, в чистовике всё поправим, не пугайтесь так сильно этих цифр), но нового «чистовика» никто так и не дождался… В последнее время компания на самом деле, мягко говоря, распылялась в векторах своего развития. Вдоволь набаловавшись своими автономно-бесчеловечными автомобилями и очками дополненной реальности, наконец, этот поисковый гигант решил стать новым национальным провайдером со сверхскоростным интернетом (проект Google Fiber). А буквально совсем недавно Google так и вообще удивила широкую публику тем, что выкупила крупные доли в перспективных стартапах, занимающихся биотехнологическими и генетическими исследованиями в области радикального продления жизни (radical life extension). Так же теперь в сфере новых интересов поискового гиганта — разработки в области «cryogenics and nanotechnology». Google активно выходит за пределы уже своего привычного амплуа «ведущей ИТ-компании», смело вторгаясь в некомпьютерные, и я бы даже сказал — дольно экзотические области приложения своих усилий,

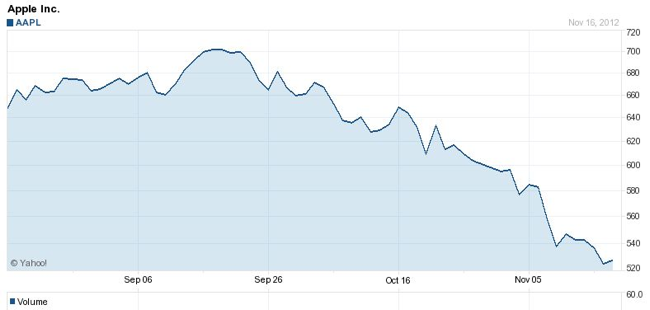

Что же стало триггером такого массового разворота в настроениях против гиганта ИТ-индустрии? Квартальный отчет компании доложил о максимальном падении прибыли в её истории (как минимум с момента IPO, когда она стала полностью открытой и подотчетной рынку), и хотя прибыль пока ещё генерируется, динамика показывает исторически минимальное значение. Итак, чистая прибыль Google за минувший квартал снизилась сразу на 20%, что оказалось хуже прогнозов, а издержки компании столь же резко взлетели сразу на 71%. Что это: случайность или разворот тренда? Похоже, у «большой публики» есть все основания считать, что всё-таки второе — поэтому последовал столь массированный и нервный выход (скорее это лучше назвать «бегством») из акций этой ведущей мировой ИТ-компании. Забавно, что Google, видимо испугавшись реакции рынка на свой доклад, назвала этот финансовый отчет «черновиком» (типа, в чистовике всё поправим, не пугайтесь так сильно этих цифр), но нового «чистовика» никто так и не дождался… В последнее время компания на самом деле, мягко говоря, распылялась в векторах своего развития. Вдоволь набаловавшись своими автономно-бесчеловечными автомобилями и очками дополненной реальности, наконец, этот поисковый гигант решил стать новым национальным провайдером со сверхскоростным интернетом (проект Google Fiber). А буквально совсем недавно Google так и вообще удивила широкую публику тем, что выкупила крупные доли в перспективных стартапах, занимающихся биотехнологическими и генетическими исследованиями в области радикального продления жизни (radical life extension). Так же теперь в сфере новых интересов поискового гиганта — разработки в области «cryogenics and nanotechnology». Google активно выходит за пределы уже своего привычного амплуа «ведущей ИТ-компании», смело вторгаясь в некомпьютерные, и я бы даже сказал — дольно экзотические области приложения своих усилий, которые позволят ей окончательно поработить этот несовершенный мир, но уже в офлайне. Прошу простить за невольный офтопик, но не могу удержаться, чтобы не поделиться с мужской частью читателей предварительными данными, полученными одним из приобретаемых Google стартапов. Один из них основан корейским профессором Kyung-Jin Min, который уже установил, что кастрация серьёзно продлевает продолжительность жизни мужчин. «Большие дозы тестостерона в крови мужчин способствуют не только его активному сексуальному поведению, росту мышц, проявлению агрессии и мужественности, но также приводит к эффекту ослабления иммунной системы мужчины» (само исследование доступно здесь — PDF). Парни, я не знаю, что там со всем этим собирается делать Гугл, но я вас как минимум предупредил. О’кей, взбодрившись от этих результатов лучше чашки самого крепкого кофе, переходим к рассмотрению яблочной компании, которая также как и Google неприятно удивила всех в последние месяцы. Сразу после квартальных отчетов произошло резкое отвесное падение её акций, и как закономерный результат: стоп-торги. Вообще стоит заметить, что ситуация стоп-торгов для постмаркета в целом и таких огромных компаний, как Google или Apple в частности — это достаточно уникальный случай, который, конечно, ни о чем хорошем для них не говорит.  Как минимум можно заключить, что напуганный расширяющимся кризисом рынок не верит уже даже таким ярким лидерам. Конечно, об этой компании уже давно слухи ходили нехорошие, но вот недавний её патент на «прямоугольник с закругленными краями» иначе как поводом для антиконкурентной борьбы назвать сложно. Скорее всего, компания уже прошла свой былой пик популярности и теперь таким вот способом готовится к тяжелому и затяжному спуску с былого гаджетного Олимпа, главным своим будущим преимуществом, похоже, делая откровенный патентный троллинг для своих конкурентов.

Как минимум можно заключить, что напуганный расширяющимся кризисом рынок не верит уже даже таким ярким лидерам. Конечно, об этой компании уже давно слухи ходили нехорошие, но вот недавний её патент на «прямоугольник с закругленными краями» иначе как поводом для антиконкурентной борьбы назвать сложно. Скорее всего, компания уже прошла свой былой пик популярности и теперь таким вот способом готовится к тяжелому и затяжному спуску с былого гаджетного Олимпа, главным своим будущим преимуществом, похоже, делая откровенный патентный троллинг для своих конкурентов.  Это аналогично, как если бы компания Mercedes заранее запатентовала колесо и руль круглой формы, и в час X все машины конкурентов можно было автоматически объявить нелегальными. Этот патент безусловно будет использован Apple как юридический инструмент для устранения конкурентов, для устройств которых получится доказать, что их устройство имеет «форму прямоугольника с закругленными краями». Многий нынешний маразм, который творит своими руками эта, безусловно, великая (в прошлом?) фирма, очень лаконично подытоживается уже знаменитым открытым прощальным письмом популярного американского экономиста и блогера Эда Конвея — «До свидания, Apple». Теперь Эппл бешено режет свои «косты», и всё ради того, чтобы искусственно достичь более-менее приемлемых значений своих дивидендов по акциям. Например, не мудрствуя лукаво, компания одномоментно сократила количество консультантов в своих сторах в США сразу в трое (!) — и это накануне вывода новых устройств на рынок. На этом фоне, как уже второй квартал трубит IDC, Apple теряет свои позиции на рынке планшетов (выпустив довольно странную пулеметную очередь из серии iPad 3, сразу же заменившего его iPad 4, и наконец, «обмылка» последнего — iPad Mini). Можно долго рассказывать это и другое об Эппл, но пока довольно: очевидно одно — всё это очень не нравится акционерам. Лично я уверен, что резкая просадка в -5% — это только начало большого и длинного пути в мир обычных компаний без гениального Стива Джобса во главе.

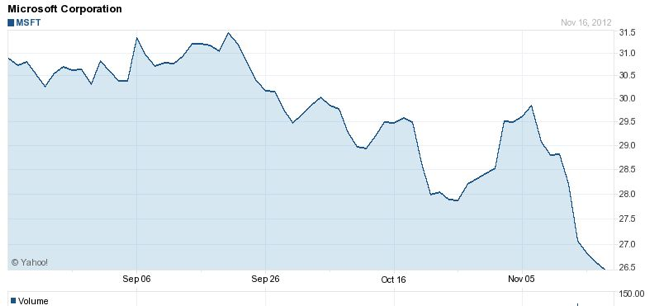

Это аналогично, как если бы компания Mercedes заранее запатентовала колесо и руль круглой формы, и в час X все машины конкурентов можно было автоматически объявить нелегальными. Этот патент безусловно будет использован Apple как юридический инструмент для устранения конкурентов, для устройств которых получится доказать, что их устройство имеет «форму прямоугольника с закругленными краями». Многий нынешний маразм, который творит своими руками эта, безусловно, великая (в прошлом?) фирма, очень лаконично подытоживается уже знаменитым открытым прощальным письмом популярного американского экономиста и блогера Эда Конвея — «До свидания, Apple». Теперь Эппл бешено режет свои «косты», и всё ради того, чтобы искусственно достичь более-менее приемлемых значений своих дивидендов по акциям. Например, не мудрствуя лукаво, компания одномоментно сократила количество консультантов в своих сторах в США сразу в трое (!) — и это накануне вывода новых устройств на рынок. На этом фоне, как уже второй квартал трубит IDC, Apple теряет свои позиции на рынке планшетов (выпустив довольно странную пулеметную очередь из серии iPad 3, сразу же заменившего его iPad 4, и наконец, «обмылка» последнего — iPad Mini). Можно долго рассказывать это и другое об Эппл, но пока довольно: очевидно одно — всё это очень не нравится акционерам. Лично я уверен, что резкая просадка в -5% — это только начало большого и длинного пути в мир обычных компаний без гениального Стива Джобса во главе.  Подошла очередь поговорить о Microsoft — в кризис всё падает, и эта известная компания не исключение. В прошлом квартале компания показала самые слабые результаты за свою историю (как минимум после IPO, которое было проведено 25 лет тому назад). Даже в крах доткомов в 2000–2001 годах доходы Microsoft, как яркого представителя реальной экономики, пёрли только вперед! И вот настал конец апокалипсического (по некоторым непроверенным данным) 2012 года, где компания показывает просто удивительный «минус 8%» в доходах. «Что это было?» — заголовок Financial Times об отчете этой компании, будет, пожалуй, самым лучшим и лаконичным комментарием. Говорят, что акции этой компании обвалились на 4% просто из-за ухода одного её топ-менеджера Стивена Синофски. Хорошо, тогда кто мне объяснит, почему обвалилась прибыль компании ещё до его ухода? Пока вы будете мучительно думать над этим, я буду завершать: в 2012 году журнал Forbes поставил Балмера на первое место в рейтинге «самых худших директоров публичных компаний США». Подождите-ка, это пока ещё не всё — вот как обстоят дела у этой в меру мелкомягкой компании на самом перспективном сегодня — мобильном рынке:

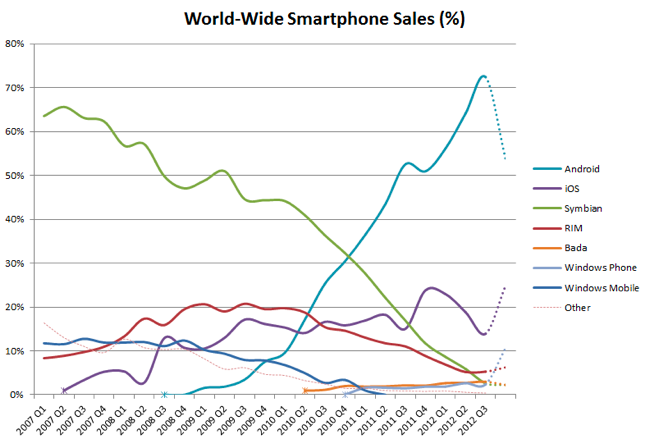

Подошла очередь поговорить о Microsoft — в кризис всё падает, и эта известная компания не исключение. В прошлом квартале компания показала самые слабые результаты за свою историю (как минимум после IPO, которое было проведено 25 лет тому назад). Даже в крах доткомов в 2000–2001 годах доходы Microsoft, как яркого представителя реальной экономики, пёрли только вперед! И вот настал конец апокалипсического (по некоторым непроверенным данным) 2012 года, где компания показывает просто удивительный «минус 8%» в доходах. «Что это было?» — заголовок Financial Times об отчете этой компании, будет, пожалуй, самым лучшим и лаконичным комментарием. Говорят, что акции этой компании обвалились на 4% просто из-за ухода одного её топ-менеджера Стивена Синофски. Хорошо, тогда кто мне объяснит, почему обвалилась прибыль компании ещё до его ухода? Пока вы будете мучительно думать над этим, я буду завершать: в 2012 году журнал Forbes поставил Балмера на первое место в рейтинге «самых худших директоров публичных компаний США». Подождите-ка, это пока ещё не всё — вот как обстоят дела у этой в меру мелкомягкой компании на самом перспективном сегодня — мобильном рынке:  Едва заметная светло-синяя козявка возле 0% — это и есть тот самый Windows Phone 7, о котором много говорят что-то типа «инновационная мобильная операционная система с уникальным интерфейсом Metro». Эта козявка, вероятно, находится уже который квартал в глубокой задумчивости перед жутким рывком, но акционеры голосуют ПРОТИВ, уже сейчас унося ноги подальше от будущего успеха Win8/Surface/WinPhone7 и всего остального тоже. И, заканчивая с этой компанией, оставлю здесь заметку на полях: на этот раз MS отчиталась перед своими акционерами, что её новая политика приведет к тому, что через 8 лет софт будет составлять 30% от общей доли прибыли компании, а железо — аж 70%. Прям-таки, какой-то новый MicroHard намечается…

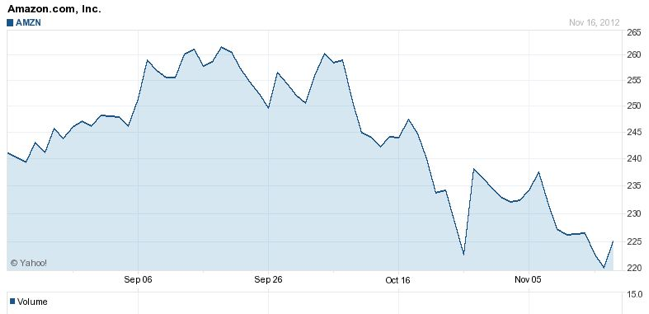

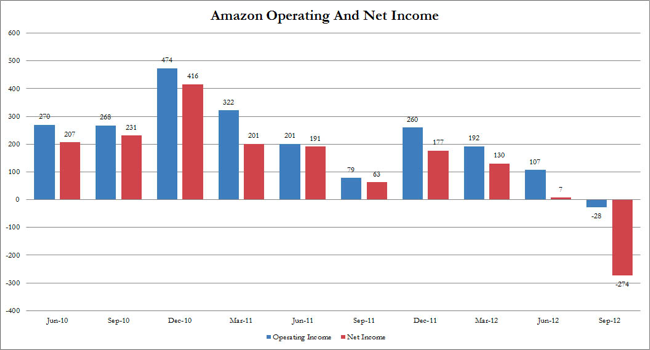

Едва заметная светло-синяя козявка возле 0% — это и есть тот самый Windows Phone 7, о котором много говорят что-то типа «инновационная мобильная операционная система с уникальным интерфейсом Metro». Эта козявка, вероятно, находится уже который квартал в глубокой задумчивости перед жутким рывком, но акционеры голосуют ПРОТИВ, уже сейчас унося ноги подальше от будущего успеха Win8/Surface/WinPhone7 и всего остального тоже. И, заканчивая с этой компанией, оставлю здесь заметку на полях: на этот раз MS отчиталась перед своими акционерами, что её новая политика приведет к тому, что через 8 лет софт будет составлять 30% от общей доли прибыли компании, а железо — аж 70%. Прям-таки, какой-то новый MicroHard намечается…  Ну и позвольте ещё немного побухтеть — теперь про Amazon. Я пользуюсь облаком от этой компании, мне нравятся её букридеры, да и вообще — я люблю книги и налоговые льготы… В последнем квартале эта компания продемонстрировала падение сразу на… 58%, операционная прибыль компании по итогам года (за январь–сентябрь 2012 г.) сократилась в 2,2 раза. А что вы думали — сейчас всем тяжело. Посмотрите на замечательный график доходов AMZN внизу:

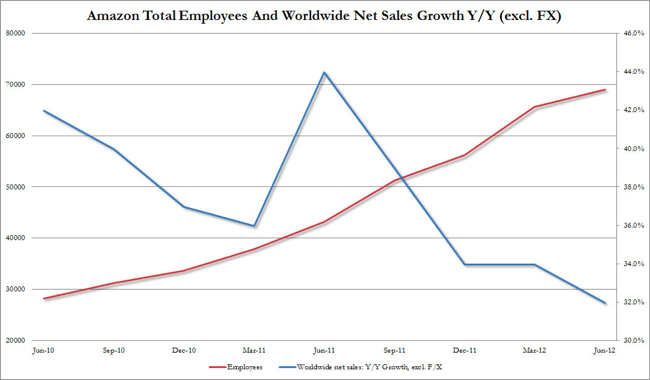

Ну и позвольте ещё немного побухтеть — теперь про Amazon. Я пользуюсь облаком от этой компании, мне нравятся её букридеры, да и вообще — я люблю книги и налоговые льготы… В последнем квартале эта компания продемонстрировала падение сразу на… 58%, операционная прибыль компании по итогам года (за январь–сентябрь 2012 г.) сократилась в 2,2 раза. А что вы думали — сейчас всем тяжело. Посмотрите на замечательный график доходов AMZN внизу:  Ну, копать вниз она ещё долго может (взять для примера хотя бы AMD), но мне интересен следующий тренд — соотношение продаж и общего количества работников компании показано внизу:

Ну, копать вниз она ещё долго может (взять для примера хотя бы AMD), но мне интересен следующий тренд — соотношение продаж и общего количества работников компании показано внизу:  Запомните этот график — он сейчас типичен для большинства по-настоящему больших американских компаний, поэтому, когда вы читаете в новостях о нынешних диких сокращениях на капиталистическом Западе, имейте в виду этот показательный график (который лично мне напоминает соотношение между численностью политбюро и ВВП СССР в последние годы его существования). Как итог, Amazon — крупнейший интернет-ритейлер в мире — впервые за девять лет вырулил на чистый убыток. Можно конечно рассказать ещё много чего показательного и интересного, например про THQ (один из крупнейших издателей видеоигр), который в ходе недавних торгов на фондовой бирже потерял сразу около 50% своей капитализации. Но всё-таки завершим эту провальную для большинства осень очень позитивным отечественным графиком — котировок нашего красавца и гиганта EPAM, который пока очень уверенно стоит (и даже растет!) под напором бушующей рыночной стихии:

Запомните этот график — он сейчас типичен для большинства по-настоящему больших американских компаний, поэтому, когда вы читаете в новостях о нынешних диких сокращениях на капиталистическом Западе, имейте в виду этот показательный график (который лично мне напоминает соотношение между численностью политбюро и ВВП СССР в последние годы его существования). Как итог, Amazon — крупнейший интернет-ритейлер в мире — впервые за девять лет вырулил на чистый убыток. Можно конечно рассказать ещё много чего показательного и интересного, например про THQ (один из крупнейших издателей видеоигр), который в ходе недавних торгов на фондовой бирже потерял сразу около 50% своей капитализации. Но всё-таки завершим эту провальную для большинства осень очень позитивным отечественным графиком — котировок нашего красавца и гиганта EPAM, который пока очень уверенно стоит (и даже растет!) под напором бушующей рыночной стихии:  А пока американский малый и средний бизнес в гаражах и сараях (как мы знаем из кино) героически поднимает ВВП своей великой страны, давайте очень кратко посмотрим, что творится в неотъемлемой составляющей HiTech/IT — мировой электронной промышленности.

А пока американский малый и средний бизнес в гаражах и сараях (как мы знаем из кино) героически поднимает ВВП своей великой страны, давайте очень кратко посмотрим, что творится в неотъемлемой составляющей HiTech/IT — мировой электронной промышленности.

Переходим к железу

Здесь я буду максимально краток, так как эта тема мне уже менее интересней, чем судьба софтверных гигантов, к индустрии которых я имел хоть какое-то косвенное отношение (большую часть сознательной жизни проработав программистом). Итак, по данным последнего квартала компания Intel ВПЕРВЫЕ доработалась до -8% в своих объемах продаж! Впрочем, если быть до конца объективным, пока на суммарной прибыли компании (и курсе её акций) это радикально не сказалось, так как компании удалось хорошо скомпенсировать падение оборота на продажах топовых и сверхдорогих серверных процессоров, где конкуренция с извечным врагом AMD существенно спала, потому как последняя… и вовсе уже на ладан дышит (дай бог дотянуть ей до следующего нового года, не хочу даже приводить эти печальные цифры здесь). А вот более традиционные гиганты электронной промышленности. Внизу котировки Sony, которая зафиксировала убыток седьмой квартал подряд (рекордный).  Как реакция — снова массовые сокращения, закрытия заводов. Компания Sharp — предбанкротное состояние, в недавнем релизе было прямо сказано, что у топ-менеджмента «есть реальные сомнения, что компания может выжить». Предположительный убыток за прошлый квартал превысит прошлый показатель.

Как реакция — снова массовые сокращения, закрытия заводов. Компания Sharp — предбанкротное состояние, в недавнем релизе было прямо сказано, что у топ-менеджмента «есть реальные сомнения, что компания может выжить». Предположительный убыток за прошлый квартал превысит прошлый показатель.  В качестве реакции: заводы также продаются (или закрываются, если продать не получится), сокращается большая часть работающих, предстоит жесткая реструктуризация бизнеса, которая судя по всему станет последней для компании (в смысле последнего шанса). Ух, Panasonic (ранее Matsushita) — очень сильное падение. За несколько минут после объявления результатов по последнему кварталу рыночная капитализация компании потеряла сразу 17,12%. Также Panasonic на радостях объявила, что в нынешнем году не будет выплачивать дивиденды (впервые с 1950 г.).

В качестве реакции: заводы также продаются (или закрываются, если продать не получится), сокращается большая часть работающих, предстоит жесткая реструктуризация бизнеса, которая судя по всему станет последней для компании (в смысле последнего шанса). Ух, Panasonic (ранее Matsushita) — очень сильное падение. За несколько минут после объявления результатов по последнему кварталу рыночная капитализация компании потеряла сразу 17,12%. Также Panasonic на радостях объявила, что в нынешнем году не будет выплачивать дивиденды (впервые с 1950 г.).  Дальше можно не перечислять, поскольку вышеописанные показатели более-менее типичны — за очень редким исключением (Samsung, например) — сейчас уверенно падают практически все столпы электронно-компонентного бизнеса. Кстати у телекомов всё аналогично и печально, вот AT& T для примера:

Дальше можно не перечислять, поскольку вышеописанные показатели более-менее типичны — за очень редким исключением (Samsung, например) — сейчас уверенно падают практически все столпы электронно-компонентного бизнеса. Кстати у телекомов всё аналогично и печально, вот AT& T для примера:

Инвестор под отладчиком

Как мы видим, текущая рентабельность бизнеса у многих ИТ-гигантов (и не только у ИТ) — отрицательная. В таких условиях сам по себе бизнес теряет всякий смысл, если в долгосрочном периоде его доходность тупо ниже текущих ставок по банковским депозитам (или по высоконадежным облигациям, например, казначейским). Если бизнес генерирует меньше прибыли, чем депозиты, то его нужно закрывать. Не согласны? Хорошо, тогда это сделают ваши акционеры — описанное выше резкое падение котировок есть прямое следствие вывода больших денег, — это начало конца этого процесса. Сам по себе бизнес — это очень тяжелая ежедневная и нервная работа. HiTech-бизнес в частности — это чрезвычайно конкурентная среда, где битва идет не на шутку, вспомнить хотя бы ту же Nokia, которая ещё вчера была несомненным и непоколебимым лидером, а сегодня уже как-то и нет. Оценим безрисковую и полностью пассивную для инвестора альтернативу: средние ставки по 10-летним трежерис (который является самым безрисковым и популярным инструментом инвестирования на данный момент) — это + 10%. Отсюда можно попробовать сделать вывод, что если рентабельность бизнеса падает в долгосрочном периоде на эту величину — скорее всего, есть смысл выходить из бизнес-активов. В данном случае прошу понять меня правильно — я просто пытаюсь пояснить логику рассуждений того самого «крупняка», который как мы видим, решил выйти ровным счётом сразу отовсюду, в том числе и из Google, Microsoft и так далее (не буду повторяться). Мы не строим сейчас теорий, а просто пытаемся реконструировать логику объективно имеющих место быть процессов. В этом — спекулятивная составляющая протекающего ныне кризиса, когда деньги большими, постоянно увеличивающимися потоками откачиваются из реального сектора, в частности из HiTech/IT-индустрии, постепенно добивая его. Котировки NASDAQ (если кто не знает, это американский внебиржевой рынок, специализирующийся на акциях высокотехнологичных компаний: производство электроники, компонент, компьютеров, программного обеспечения, телекоммуникации и т. п.) — отличный индикатор происходящего. Привожу среднестатистический текущий индекс для всех компаний, торгующихся на NASDAQ, чтобы общий негативный тренд не вызывал никаких сомнений у читателей:  Но это уже реакция системы на падение спроса, а что же является изначальной причиной сокращения спроса? Это самая интересная часть — я попытаюсь объяснить, что сейчас происходит на конкретном примере также «резко просевших» в последнем квартале — HP и IBM.

Но это уже реакция системы на падение спроса, а что же является изначальной причиной сокращения спроса? Это самая интересная часть — я попытаюсь объяснить, что сейчас происходит на конкретном примере также «резко просевших» в последнем квартале — HP и IBM.

Обвал спроса на примере IBM

Начнем с новостного пресс-релиза для старта: Корпорация IBM, крупнейший мировой сервис-провайдер ИТ-услуг, опубликовала неожиданный для рынка квартальный отчет, оказавшийся существенно ниже рыночных ожиданий, что спровоцировало практически 4%-ное падение ее акций в Нью-Йорке. В IBM говорят, что на показатели повлияли падающие объемы заказов на корпоративных рынках по всему миру. В IBM признают, что в минувшем квартале компания сработала ниже собственных прогнозов, кроме того, даже многие постоянные клиенты компании отказывались от заказов и покупок, экономя средства в условиях кризиса ликвидности.  В то же самое время, многие аналитики утверждают, что уже в ближайшем будущем ожидается ещё более сильный спад продаж. Прямым подтверждением этих данных является тот факт, что за последний год наблюдается резкий скачок продаж (по сравнению с ростом продаж самого оборудования) послегарантийных контрактов на сервисное обслуживание. Поясню, что по правилам таких контрактов компания бесплатно меняет вышедшее из строя (по любой причине, хоть прямое попадание молнии) оборудование, также по этому контракту апгрейдится весь сопровождаемый софт. Итак, сейчас наблюдается массовая постановка на расширенную гарантию как старого оборудования, так и покупка нового оборудования на таких же условиях. Бизнес во всю применяет новую низкобюджетную стратегию амортизации своего компьютерного парка, готовясь к трудным временам и тотально экономя средства, избегая инвестиций в свою компьютерную инфраструктуру, отчего в первую очередь сильно страдают такие крупные интеграторы и поставщики как IBM (у HP практически аналогичная история).

В то же самое время, многие аналитики утверждают, что уже в ближайшем будущем ожидается ещё более сильный спад продаж. Прямым подтверждением этих данных является тот факт, что за последний год наблюдается резкий скачок продаж (по сравнению с ростом продаж самого оборудования) послегарантийных контрактов на сервисное обслуживание. Поясню, что по правилам таких контрактов компания бесплатно меняет вышедшее из строя (по любой причине, хоть прямое попадание молнии) оборудование, также по этому контракту апгрейдится весь сопровождаемый софт. Итак, сейчас наблюдается массовая постановка на расширенную гарантию как старого оборудования, так и покупка нового оборудования на таких же условиях. Бизнес во всю применяет новую низкобюджетную стратегию амортизации своего компьютерного парка, готовясь к трудным временам и тотально экономя средства, избегая инвестиций в свою компьютерную инфраструктуру, отчего в первую очередь сильно страдают такие крупные интеграторы и поставщики как IBM (у HP практически аналогичная история).  Совсем немного цифр: так, если ещё в 2005–2006 году продажа расширенных сервисных контрактов была настолько провальной в IBM, что даже обсуждался вопрос о свертывании этого вида бизнеса вообще, то уже в текущем 2012 году продажи данного вида контрактов превышают от запланированных на год по неофициальным данным на 160% (окончательные и официальные цифры будут в январе 2013). Кстати, эти же тенденции можно увидеть и в штатной политике ИТ-подразделений крупных западных компаний — идёт резкий рост контрактников (как минимум это справедливо для банковского сектора), при этом от постоянных сотрудников в последнее время постепенно избавляются. Очень кратко резюмируя — недостаток ликвидности заставляет бизнес экономить и выбирать более консервативные и экономные стратегии, что ещё больше замедляет общий локомотив экономики, затягивая в спираль из повторяющихся причин и следствий.

Совсем немного цифр: так, если ещё в 2005–2006 году продажа расширенных сервисных контрактов была настолько провальной в IBM, что даже обсуждался вопрос о свертывании этого вида бизнеса вообще, то уже в текущем 2012 году продажи данного вида контрактов превышают от запланированных на год по неофициальным данным на 160% (окончательные и официальные цифры будут в январе 2013). Кстати, эти же тенденции можно увидеть и в штатной политике ИТ-подразделений крупных западных компаний — идёт резкий рост контрактников (как минимум это справедливо для банковского сектора), при этом от постоянных сотрудников в последнее время постепенно избавляются. Очень кратко резюмируя — недостаток ликвидности заставляет бизнес экономить и выбирать более консервативные и экономные стратегии, что ещё больше замедляет общий локомотив экономики, затягивая в спираль из повторяющихся причин и следствий.

Заключение

Стимулировать падающий спрос можно разными способами, самый радикальный из которых — монетарный. Буквально накануне ФРС США объявила, что фактически делает свой Q3 вечным, продлевая закачивание денег в экономику на неограниченное время в неограниченных масштабах, так сказать — до «победного конца». Предшествовавшие этому три раунда вливания денег, как видим по вышеописанным результатам, дали лишь временное облегчение, и падение спроса продолжает набирать обороты, когда вновь полученные свеженапечатанные доллары в ответ на падающие доходы тут же откачиваются по вышеописанному механизму из реального сектора, порождая новый цикл негативной для экономики цепной реакции. Впереди январский «фискальный обрыв» и очередное мучительное повышение потолка госдолга в США. Лично я считаю, что сжатие спроса гораздо быстрей и больней ударит по Китаю, который в силу своей экспортной экономики чрезвычайно чувствителен к подобным внешним шокам (сейчас в этой стране после смены её лидера анонсируется попытка довольно масштабной реформы по переориентации спроса на внутренний рынок). Чтобы не скатываться в офтопик, в завершении статьи приведу лишь один очень показательный пример из области китайской ИТ-индустрии. Foxconn Electronics (о которой я относительно недавно уже писал), работники которой сначала долго бастовали насчет поднятия зарплат, после поднятия коих через какое-то время снова массово самоубивались (в знак очередного протеста), а после недавней массовой драки — опять выступили с очередным требованием поднятия зарплат (и это сразу после начала продаж iPhone5, этим довольно жестко шантажируя Эппл). В итоге топ-менеджмент компании принял очень показательное и удивившее многих решение: Foxconn заявила, что в 2013–2014 году планирует открыть свои фабрики на территории США, переведя часть производственных мощностей из Китая снова в США (как будет называться «аутсоринг наоборот», подскажите?). Потому что посчитали, что так дешевле в итоге выйдет (это в дополнение ко всему сказанному в моей недавней статье о грядущей точке бифуркации в аутсорсинге). ИТ-индустрия (равно как и остальная экономика мира) глобально вступает в стадию хронической рецессии, одних впереди ждёт мучительная фаза адаптации, и банкротства — других…

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.