Люди, деньги, ВУЗы и даже велосипеды. Результаты исследования рынка труда белорусской ИТ-индустрии 2013

Ежегодно мы задаёмся вопросом «Что же с нами стало?» и проводим опрос белорусских айтишников с целью охарактеризовать их профессиональный портрет и отследить последние тенденции на рынке труда в индустрии.

Ежегодно мы задаёмся вопросом «Что же с нами стало?» и проводим опрос белорусских айтишников с целью охарактеризовать их профессиональный портрет и отследить последние тенденции на рынке труда в индустрии.

Каждый год в череду стандартных вопросов, какие киноактёры вам нравятся, и с кем хотелось бы дружить, в наши анкеты вливаются новые, призванные уточнить те или иные аспекты работы специалиста в национальной ИТ-отрасли. Сначала это была тема влияния глобального кризиса на локальное ИТ-пространство, потом местный финансовый коллапс, исследование социального портрета айтишника и так далее. Сейчас новинками стали приземлённые вопросы о ВУЗах и факультетах, откуда люди попадают к нам в офисы, жилье, транспорте и ночных клубах, в которых вы прожигаете свои баснословные зарплаты, шли бы на завод.

Но сохраним серьезность — ниже развертнутый отчет по опросу с подробными графиками по сразу целому ряду интересных вопросов. Отметим, что число участников опроса заметно увеличилось (до более чем 1700 респондентов), что не может не радовать тенденцией к еще более объективным результатам.

Кто все эти люди / Наши университеты / Кто такой в горке живёт и педали рвет / Компании / Сага Зарплаты / Смена работы. Требования / Настроения

Кто все эти люди?

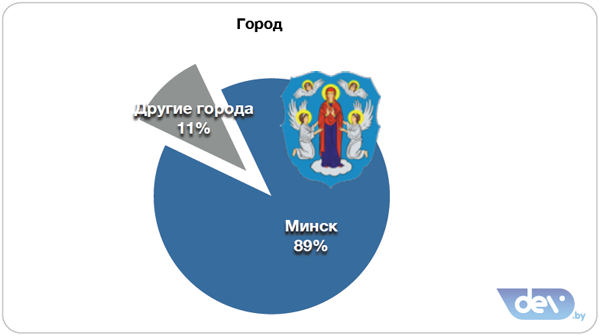

Самые стабильные графики за все годы наших опросов. Минск остается год за годом главной точкой сосредоточения белорусской ИТ-индустрии, лишь каждый десятый респондент представлял регионы. Причём за последние пять лет эта цифра остается практически неизменной, и если есть какие-то изменения, то они ближе к колебаниям, чем символизируют тенденцию к росту. И какие-то предпосылки к более серьезному сдвигу пока найти сложно. Если в той же соседней Украине кроме Киева существуют центры притяжения вроде Львова или Харькова, то у нас Минск и только Минск. С одной стороны, здесь ситуация с курицей и яйцом или даже прыщами и сексуальным воздержанием — компании не идут в областные центры, потому что там нет пула специалистов, а специалисты не рассматривают свою карьеру в условном Гродно или Могилеве, потому что там мало компаний и, соответственно, вариантов для трудоустройства и смены работы. С другой стороны, для такой ситуации есть банальные объективные причины — основные университетские кузницы айтишных кадров находятся в Минске, что можно прекрасно увидеть в графиках ниже, и поэтому, в отличие от соседних стран, у нас не столица заманивает кадры из провинции, а работает принцип «застаемся» — люди поступают в БГУИР или БГУ и еще в процессе обучения во многом вовлекаются в столичные ИТ-компании.

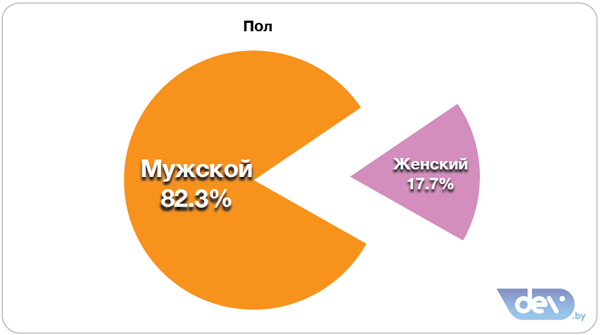

«Пакман-шовинист» продолжает присутствовать на нашем гендерном графике, но такими темпами он может рано или поздно подавиться. Айти-индустрия остаётся суровым мужским занятием, но бородачи в офисных коридорах представлены уже скорее хипстерами, и если и в свитерах с оленями, то в качестве «винтажа». Количество же представительниц прекрасного пола растет. Многие девушки и дамы работают в сфере сопровождения программных усилий — «эйчар-пиар-сэйлс-бухгалтерия», но всё больше их и среди непосредственно айтишной братии, в первую очередь, среди тестировщиков. О каком-то переломе здесь говорить нельзя, но тенденция к относительному гендерному выравниванию есть.

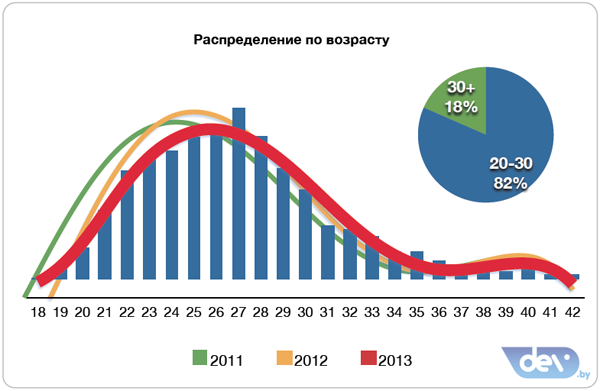

Год за годом белорусская айти-индустрия, как ни странно, взрослеет. Особенно это хорошо заметно на сравнении графиков распределения специалистов по возрасту 2010 и 2013 года. Если отбросить иронию, то последовательное смещение среднего возраста специалиста в область 26-28 лет свидетельствует о том, что после всплеска интереса к отрасли, когда стало ясно, что, наконец, есть индустрия, где можно зарабатывать представителю широкого класса рядовых сотрудников, приток новых кадров остается на одном уровне. Демографический провал начала девяностых, не самые гибкие планы набора в ВУЗы ограничивают возможности развития рынка, но сейчас медийный образ программиста стал настолько популярен, что появилось множество краткосрочных курсов по подготовке ИТ-специалистов. Насколько они окажутся состоятельными, нам ещё предстоит оценить, особенно на фоне того, что рынок взрослеет и компании ориентированы в первую очередь на в той или иной мере опытные кадры.

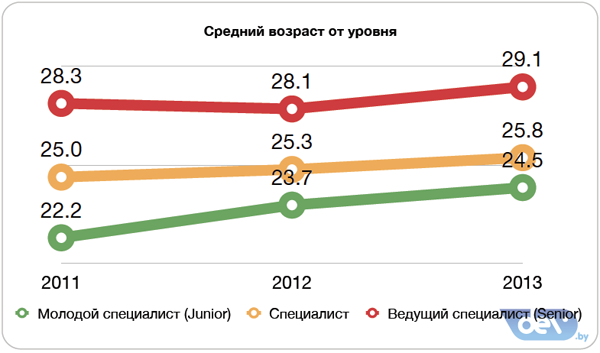

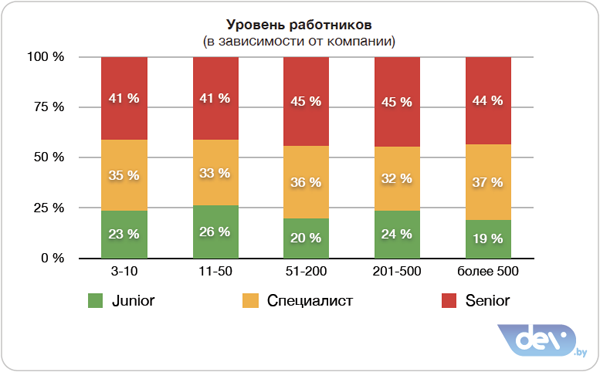

Примечательно, что вырос и уровень перехода из джуниора в специалиста, а также последнего в сеньора соответственно. Опять-таки, с одной стороны, мы можем говорить о взрослении аудитории и отрасли, а с другой, о «честности» — количество джуниоров растёт не потому, что отрасль яростно впитывает неофитов, а банально из-за роста требований к уровню начинающих специалистов, а значит — и проявлению более объективной их собственной профессиональной самооценки. Да и при нынешних рейтах уже не скажешь, что сеньор программист отлучился на сессию, или вот этот вот парень за три года опыта познал все. То есть ситуация, наконец, смещается в близкую к объективной реальности — возраст получения статуса специалиста, а, главное, ведущего специалиста растет, и средний возраст айтишника перестает быть несколько курьезным.

Понятие джуниор в скором времени можно будет использовать уже исключительно в профессиональном плане — средний возраст молодого специалиста за последние три года вплотную подобрался к отметке в 25 лет. С одной стороны это еще одно подтверждение процесса повышения объективности оценки профессионального уровня, с другой — последствия роста привлекательности индустрии среди непрофильных специалистов, которые пытаются перезапустить свою карьеру, приходя из других отраслей. Средний возраст специалистов выше уровнем растет медленнее, но и здесь стоит отметить, что медленно и верно сеньоры подбираются в пересчете на средний возраст к психологической отметке в тридцать лет.

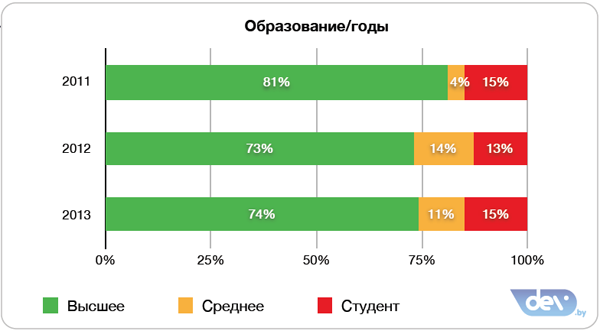

Три четверти опрошенных обладают дипломом о высшем образовании. Кому-то это может показаться не слишком большим достижением, но по проценту проникновения людей, закончивших ВУЗы, айти-индустрия является уникомом — здесь куда меньше случайных людей, и почти все закончили университеты. Среди пятнадцати процентов со средним образованием наверняка существенную часть занимают специалисты, которые в свое время решили не заканчивать ВУЗ. Отметим, что за последние годы процент студентов, уже работающих в отрасли, остается сравнительно стабильным. С одной стороны, чистая их численность немного выросла в силу роста числа занятых в индустрии в целом, с другой стороны, несмотря на все лаборатории при университетах и образовательные программы, требования, предъявляемые к потенциальным работникам начального уровня, оказываются подъемными далеко не для всех обучающихся в ВУЗах на старших курсах.

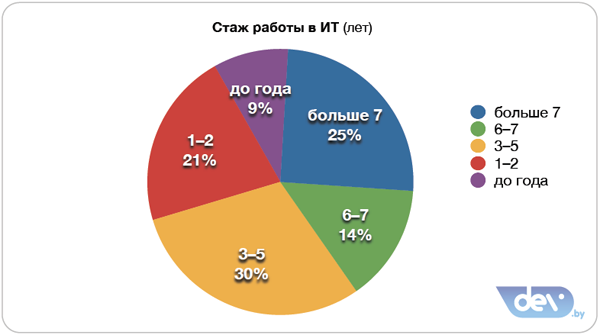

Самая массовая группа айтишников обладает опытом работы от трех до пяти лет включительно, но нельзя не отметить, что число специалистов с опытом от шести лет неуклонно растет и уже совсем скоро может догнать по количеству своих младших коллег. Примерно одну десятую отрасли традиционно занимаю своеобразные «юннаты» — ребята с опытом меньше года.

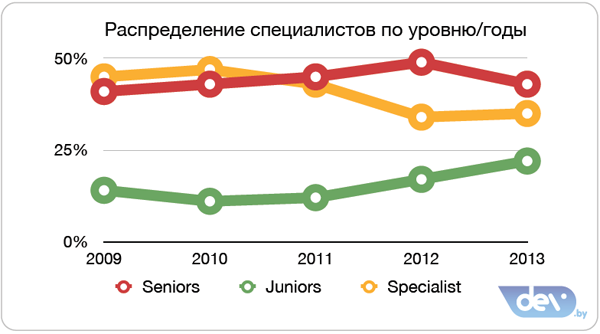

Сравнительный график несет в себе основную мысль — требования к профессиональному уровню повышаются, именно поэтому, несмотря на определенное взросление отрасли, число сеньор специалистов даже немного снизилось, а количество джуниоров серьезно увеличилось. Просто развешивать ярлыки и раздавать статусы стали куда осторожнее и объективнее.

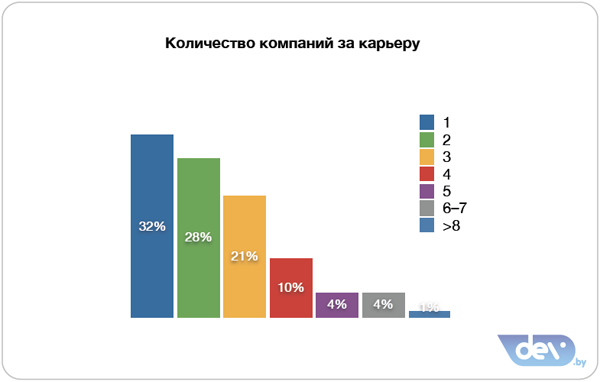

Вопреки популярным рассуждениям о широкораспространенной у айтишников практике порхать между компаниями в поисках лучших условий, 80 процентов специалистов успело поработать за свою карьеру не более чем в трех компаниях. С другой стороны, сколько той карьеры у большинства прошло-то, все еще впереди.

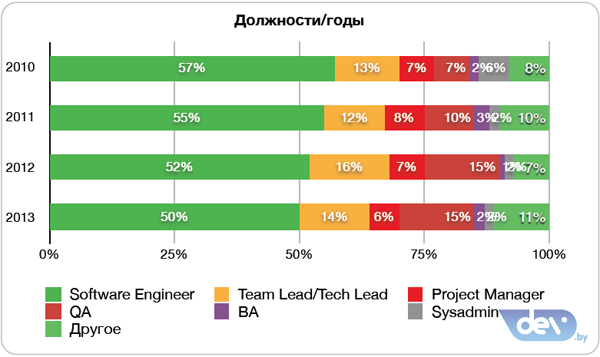

За последние четыре года можно отметить плавное уменьшение количества собственно рядовых разработчиков и увеличение числа специалистов по тестированию и QA. В определенной мере это означает тенденцию к более четкому распределению обязанностей участников процессов. При этом количество тимлидов и менеджеров проектов отражает тот факт, что с течением времени большинство проектов, над которыми работают в белорусской ИТ-индустрии, остаются сравнительно небольшими. Если усреднить, то на трех девелоперов приходится один тестировщик и один сотрудник, занимающийся менеджментом рабочей группы, полностью или частично.

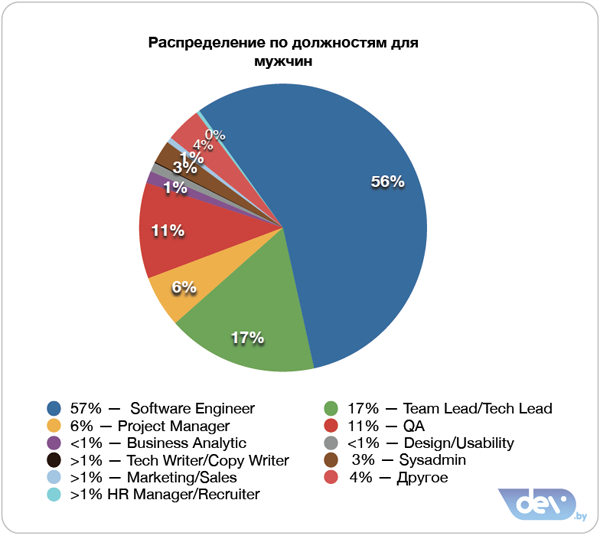

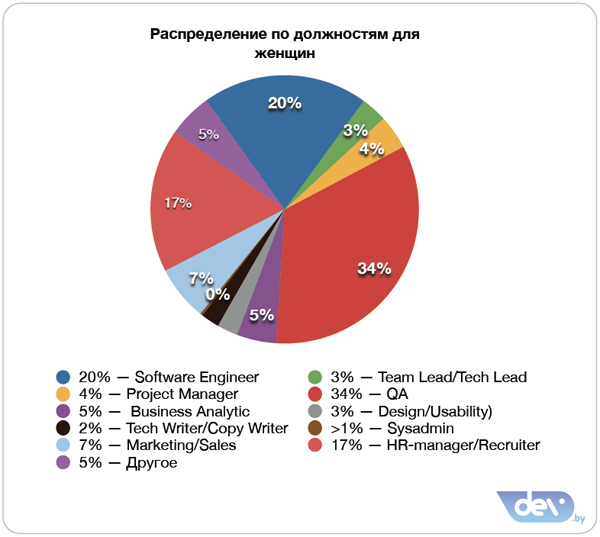

Если у мужчин картина «график распределения по должностям» немногим отличается от общеотраслевой, что вполне ожидаемо в виду их явного численного превосходства, то у представительниц прекрасного пола все куда интереснее. Да, существенная их часть трудится в роли HR менеджеров и рекрутеров, да, именно разработчиков среди них меньше одной пятой от общего числа, но, во-первых, девушек-девелоперов все равно больше, чем эйчаров, а во-вторых, абсолютную пальму первенства по количеству держат специалистки по тестированию программного обеспечения.

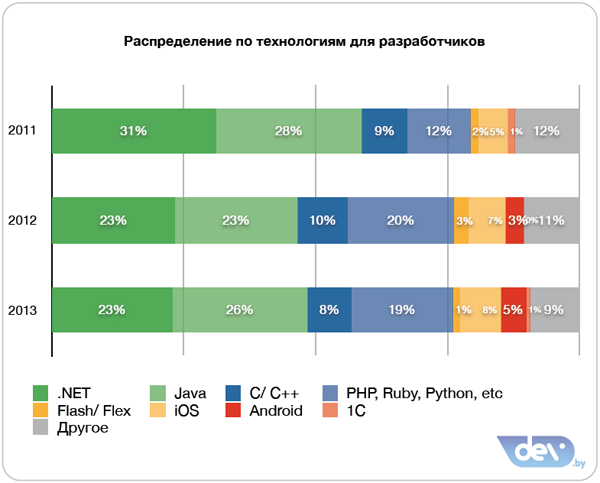

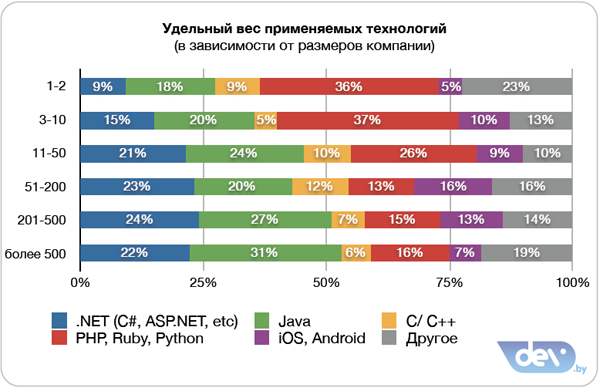

Java и.NET ожидаемо удерживают основную часть рынка, но разработчики под мобильные платформы очень быстро нагоняют лидеров — сейчас пишет под портативные девайсы уже почти седьмая часть всех разработчиков, и это главный тренд на рынке труда по технологиям.

Наши университеты

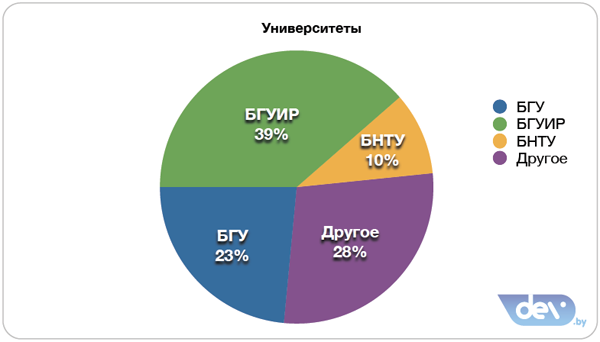

БГУИР и БГУ являются главными «кузницами кадров» для белорусской ИТ-индустрии. На двоих они удерживают почти две трети рынка труда специалистов, но первый является безусловным лидером, предоставив почти сорок процентов кадров. Это очередное подтверждение отмеченной выше централизации отрасли в Минске — просто потому, что, как бы вы не любили родной Солигорск или Витебск, за айти-образованием вы в первую очередь поедете в Минск и, скорее всего, в нем останетесь.

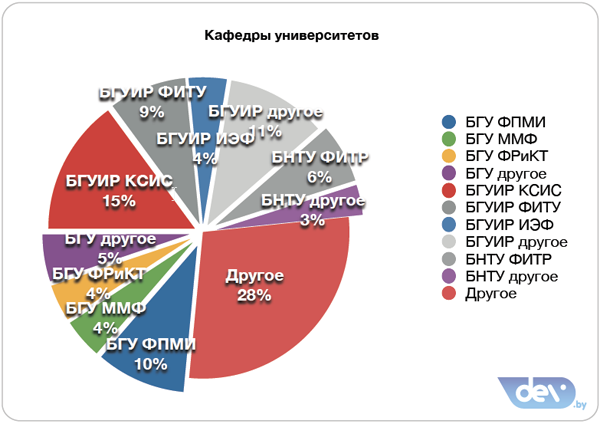

КСиС БГУИР точно такой же лидер, как и его «альма матер», но только уже среди факультетов. Сколько бы ни было разговоров, но КСиС остается главным брендом на ниве национального айтишного образования и основным поставщиком кадров. Со стороны БГУ лидером выступает ФПМИ, вырвавший второе место у БГУИР ФИТУ, а «мехмат» и «радиофак» «держат» по четыре процента респондентов. В БНТУ заметен, разумеется, ФИТР, а все остальные фактически уходят в категорию «другое». К сожалению, региональные университеты аналогично растворяются в этом понятии и не играют значимой роли в процессе подготовки кадров для рынка труда «фреймворков и клавиатуры».

«Каменная норка» и велопарковка

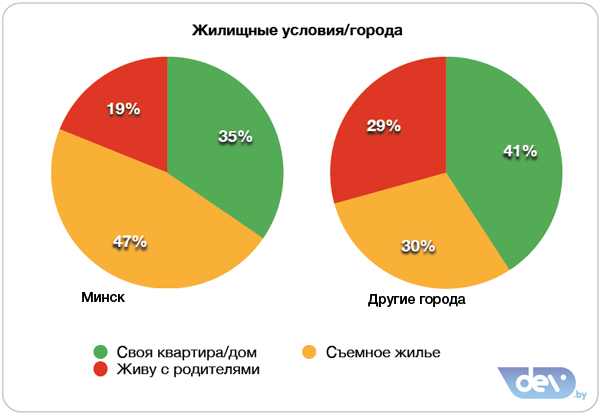

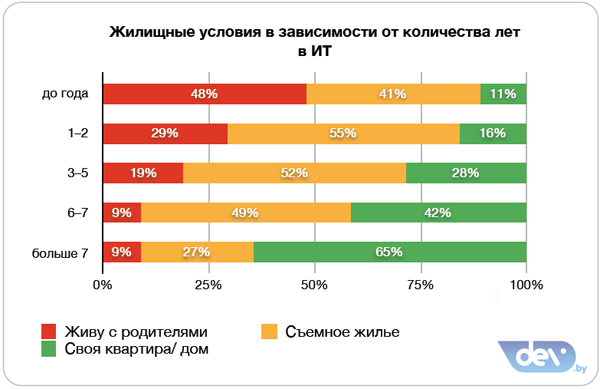

Минск стремительно настигает и уже чуть ли не опережает по стоимости проживания Берлин, и мы не могли не включить в опрос несколько вопросов о том, кто из нас где и как живет. Какой бы успешной не считалась отрасль, но собственным жильём обладает пока только треть айтишников. Так что инициативы с арендными домами остаются актуальными для многих и многих специалистов, поскольку большая часть из них продолжает платить ренту.

«Понаехало» — в сравнении с областными и региональными городами в Минске значительно выше процент снимающих квартиры. Почти половина опрошенных столичных айтишников живёт в съемных квартирах, тогда как в регионах таких только тридцать процентов. Среди них часть удовлетворена своим жильем, а многие еще не успели вылететь из гнезда с «мамиными котлетами» вне зависимости от возраста или же предпочитают окружать родителей постоянной заботой.

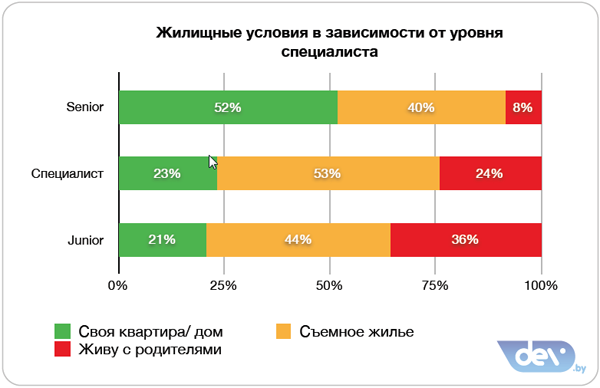

Разница между специалистом и ведущим специалистом заметнее всего на бытовом уровне. Половина сеньоров уже обладает своим жильем, в то время как обычные девелоперы в большей своей части или «оставляют в памяти вариант конструирования трактора», или еще копят на полноценную недвижимость.

Представленный график наглядно иллюстрирует, как по мере наработки опыта растет вероятность заиметь свое жилье. Или заставляет задуматься, почему вы от этого еще далеки. Заметное увеличение доли обладателей собственного жилья стоит отметить с уровня опыта в 6-7 лет, до этого с явным перевесом ведет съемное.

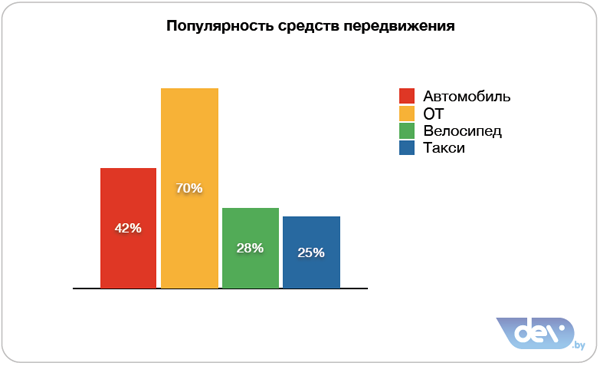

В случае с транспортом в опросе предлагалось расставить галочки, какие виды личного или общественного использует респондент, поскольку очевидно, что их обычно несколько. Более сорока процента белорусских айтишников используют личный автотранспорт, но, что довольно неожиданно, активно использует велосипед почти тридцать процентов опрошенных. Для нашей не самой велосипедной страны, где обычная велодорожка это уже немалое муниципальное достижение, просто отличный показатель.

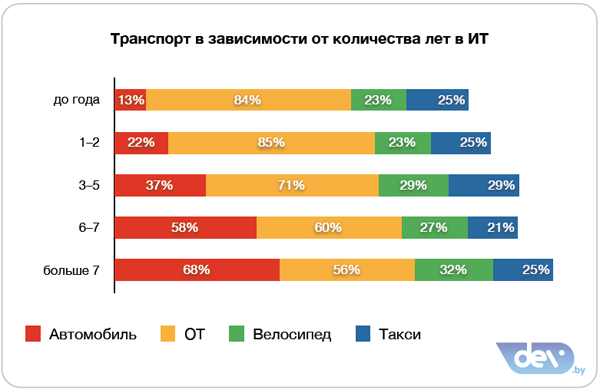

Как и с собственным жильем, личный автомобиль становится куда более частым спутником национального айти-специалиста после 6-7 лет опыта работы в индустрии. Примечательно, что если брать срез по стажу работы в индустрии, велосипедам покорны все возрасты в равной степени, и даже больше — опытные по местным меркам специалисты даже больше привержены двухколесным прогулкам на собственной тяге, чем их более молодые сверстники. Хотя здесь огромная доля лукавства — сеньор-специалисту с опытом больше семи лет зачастую нет и тридцати, какие уж тут сравнения по возрасту.

Компании

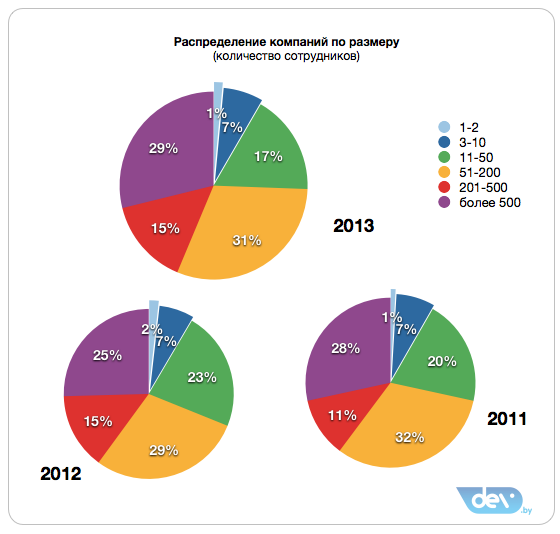

Баланс рынка относительно больших, средних и маленьких компаний остается сравнительно стабильным. В гигантах работает около тридцати процентов, а больше всего трудится в компаниях размером от пятидесяти одного до двухсот человек. Из тенденций стоит отметить рост числа респондентов из числа компаний, перешедших рубеж в двести сотрудников и стремящихся выйти на новый уровень — более-менее плавными темпами их представляет все большее число респондентов.

Чем больше компания, тем больше в ней джавистов. PHP вполне очевидно является наиболее популярной технологией для одиночек и небольших компаний, чья вотчина в первую очередь веб-разработка различного уровня. Однако заметное число пэхапэшников присутствует и в крупных компаниях, где их количество чуть ли не подбирается к.NET специалистам. Разработка под мобильные приложения наиболее актуальная в компаниях среднего размера — они еще достаточно гибки, чтобы играть на рынке небольших команд, но при этом уже стабильны, чтобы обеспечивать равномерную загрузку мобильным девелоперам.

Вопреки расхожему мнению, что в больших компаниях «начинают и заканчивают», процентное соотношение специалистов по профессиональному уровню в них немногим отличается от ситуации в компаниях меньшего размера. Более того, если в абсолютном значении джуниоров в них больше, чем в других стратах, то в процентном — даже меньше.

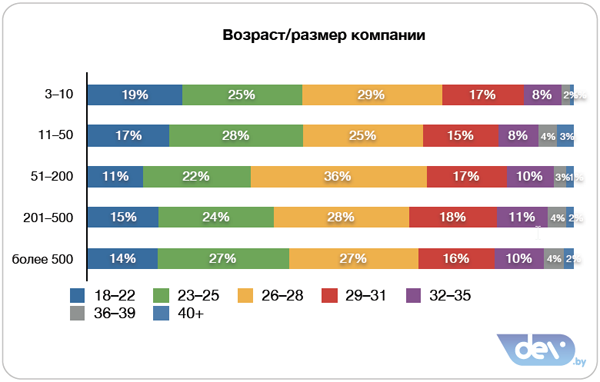

Больше всего специалистов наиболее популярного возрастного периода 26-28 лет в компаниях размером 51-200 человек. Самое стабильное представительство у работников возрастом 29 и выше лет, их процентное соотношение практически неизменно в компаниях любого размера. Число работников студенческого возраста 18-22 года в больших компаниях совсем не так велико, как можно было бы предположить, так что обкатку проходят юные специалисты отнюдь не только в компаниях-гигантах.

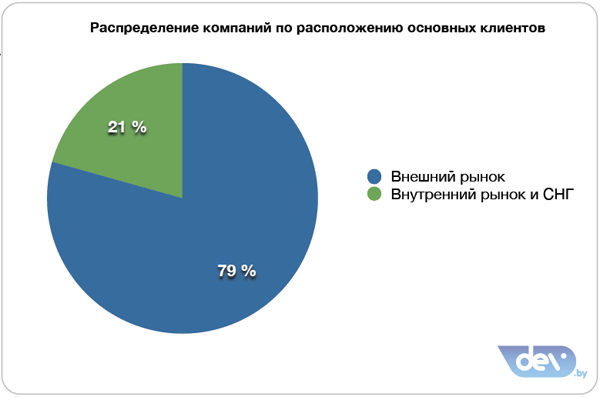

Почти 80 процентов опрошенных работают на рынки к западу от Синеокой, и эта ситуация остается неизменной год за годом. Если учесть, что в оставшейся пятой части опрошенных многие работают зачастую на российский рынок, можно констатировать, что внутренний спрос на айти-услуги у нас совсем невелик и при всем желании играет не самую значительную роль в индустрии. Соответственно и рынок труда у нас колеблется в первую очередь в зависимости от мировых экономических трендов и потрясений, а не локальных пертурбаций.

Сага «Зарплаты». Изменение

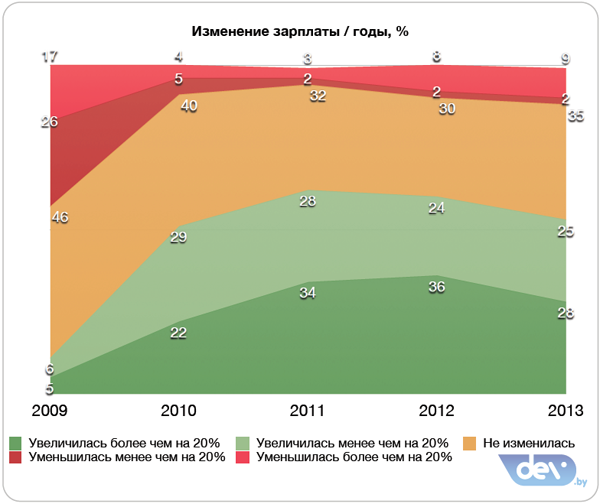

По графику хорошо заметно, что после ударившего по рынку труда глобального экономического кризиса он стремительно восстанавливался и год от года радовал числом респондентов, у которых зарплата значительно росла. Сейчас же стоит отметить стабилизацию ситуации, когда по двадцать с лишним процентов к жалованью приобретают в первую очередь люди, профессиональный уровень которых находится в стадии быстрого роста. Выражаясь более простым языком, прибавить две сотни с тысячи долларов за год куда проще, чем пять сотен с двух-двух с половиной тысяч. Поэтому относительно предыдущих лет есть даже небольшой откат по количеству прибавивших, хоть их число и остается на вполне позитивном уровне.

По мере взросления рынка труда это вполне естественная тенденция. Все-таки фразы в вакансиях «пересмотр зарплаты два раза в год» при всем желании это нонсенс, и если так происходит — это свидетельствует скорее об изначальной недооценке специалистом своего уровня.

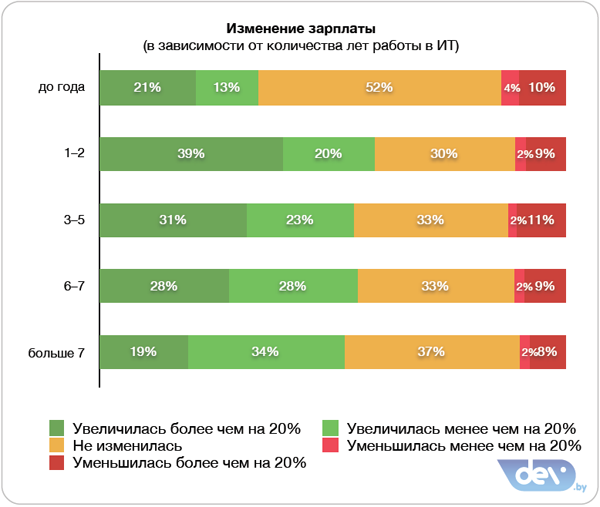

Описанное выше хорошо иллюстрируется графиком изменения зарплат респондентов в зависимости от их профессионального уровня. Похвастать серьезным приростом зарплаты могут лишь выходцы из джуниоров, когда человек уже начинает быть заметно полезным на проекте, а низкий старт делает его рост зарплаты весьма приятным в процентном отношении. Далее же по мере набора опыта, статуса и все той же зарплаты, количество существенно улучшающих свои расчетные людей планомерно снижается.

Интересно, что можно даже сделать вывод, что у высококвалифицированного айти-специалиста зарплата росла медленнее, чем в среднем по Беларуси по всем профессиям, если брать по процентам данные от того же «кудесника» Белстата. Стоит ли специалисту по этому поводу расстраиваться и кому-то завидовать, решать каждому самому.

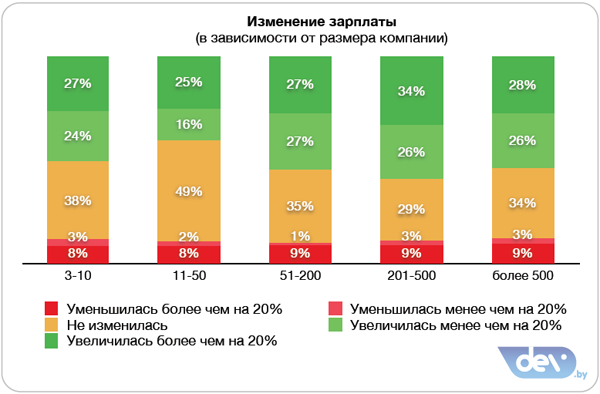

Сказать однозначно, в какого размера компаниях охотнее повышают жалованье работникам, нельзя, отметить можно лишь сравнительную скромность начинающих формироваться в полноценного игрока на рынке компаний численностью от 11 до 50 человек, и чуть большую щедрость рвущихся в «высшую лигу», имеющих в своем составе более двухсот работников и менее пятисот.

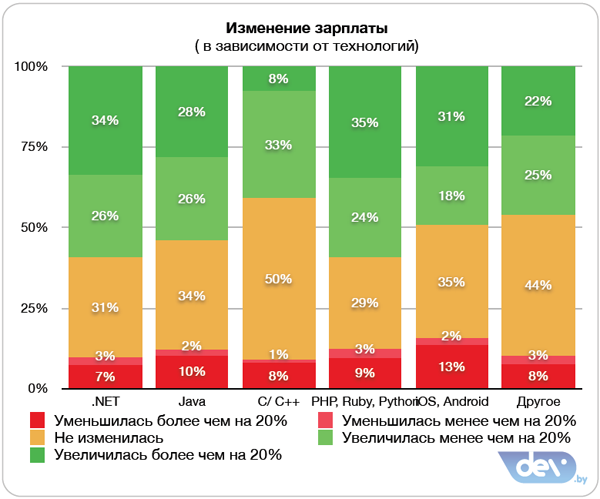

Здесь также нет каких-то заметных отклонений от генерального курса. Больше всего растут зарплаты у дотнетчиков и веб-разработчиков, а наиболее волатильным является сегмент мобайл девелопмента, где и рост выше двадцати процентов многие отмечают, и о снижении зарплат чаще заявляют.

Сага «Зарплаты». Распределение

Напомним лишний раз, что самые последние данные по значениям зарплат вы можете найти на нашем сайте в соответствующем разделе, и призовем регулярно заполнять форму в нем для их наибольшей объективности. А сейчас представим данные по распределению значений зарплат в зависимости от тех или иных параметров.

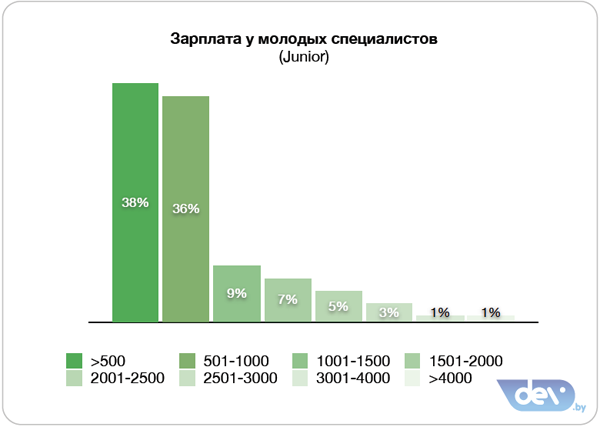

Почти сорок процентов начинающих специалистов получают не более пятисот долларов. Да, многие из них студенты и скорее всего работают неполный рабочий день, но стоит отметить, что еще почти сорок процентов джуниоров уровнем повыше прекрасно укладываются в 1000 долларов. Всем желающим ворваться в индустрию со стороны необходимо учитывать, что просто так рабочего места им никто не предоставит и что первые годы надо будет ориентироваться совсем не на те суммы, что звучат в пресс-релизах, рапортующих об успехах отрасли.

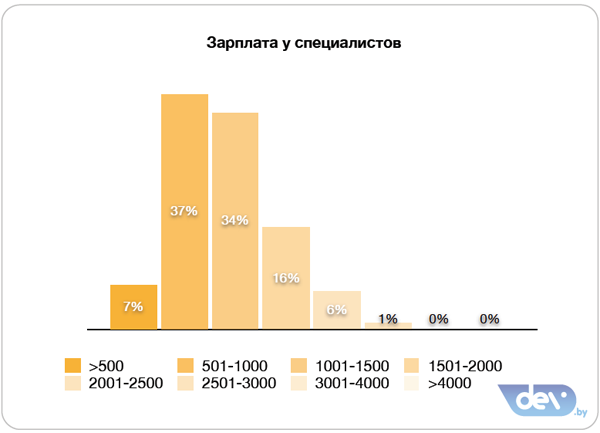

Здесь ситуация смещена ровно на один диапазон, и больше всего разработчиков со статусом обычного специалиста барражируют по обе стороны от тысячи долларов. Причем в пределах 500-1000 их целых тридцать семь процентов, что определенно многовато. Определенной компенсацией здесь может служить только то, что больше медианного и среднего значений — а в приближении это более полутора тысяч — зарабатывают более двадцати процентов специалистов.

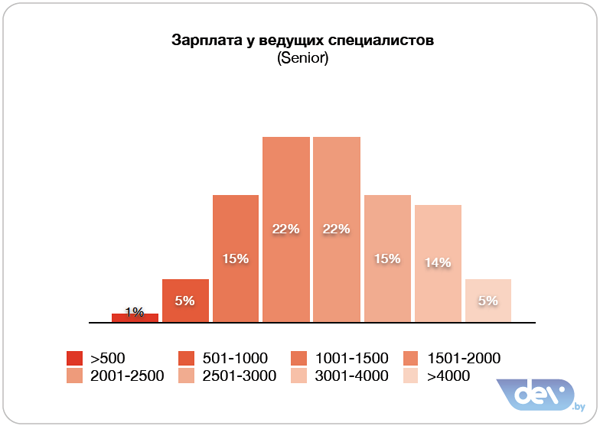

В первую очередь стоит отметить, что именно категория сеньор специалистов определяет средние значения зарплат, просто потому что их больше чем и джуниоров, и специалистов, и вообще чуть ли не половина. Насколько этот статус обобщен и разбросан от людей с опытом в 3-4 года до девелоперов с солидным стажем, можно спорить, но, так или иначе, именно все эти люди составляют ядро индустрии. Отметим также, что статус ведущего специалиста не обозначает принадлежность исключительно к должности непосредственно разработчиков — сюда входят и тимлиды, и руководители проектов, и менеджмент.

Итак, 44 процента сеньор специалистов расположились в диапазоне зарплат от 1500 до 2500 долларов — это и есть главная часть вышеупомянутого ядра. Ещё почти тридцать ушли на два уровня выше, и только 15 процентов расположились в районе 1000-1500 условных долларов. При всех скидках на долю участников опроса из менеджмента, очевидно, что эти данные свидетельствуют, что действительно эффективный и амбициозный работник может хорошо зарабатывать.

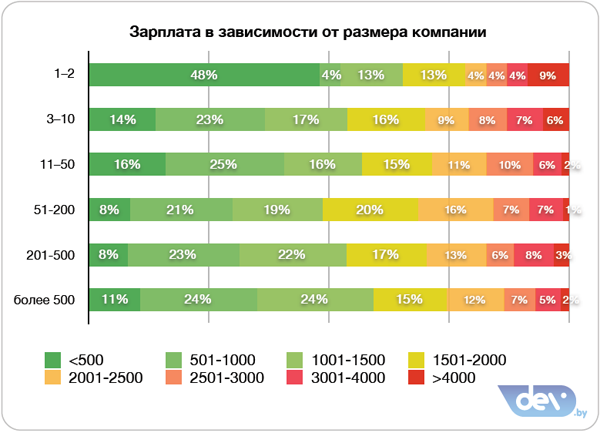

Рынок зарплат регулируется спросом и предложением. Да, если кому-то нужны топовые специалисты, он может их заманивать отличными зарплатами, но в целом просто так никто не будет платить существенно выше рынка. Поэтому распределение зарплат по диапазонам для компаний разного размера каких-то особых сюрпризов не преподносит. Но все же отметим, что в самых крупных компаниях, кои многие считают «кузницами кадров» для отрасли, действительно количество сотрудников с зарплатами ниже уровня в 1500 долларов, а также джуниоров с еще более скромными зарплатными пределами, выше, чем у компаний среднего размера 51-200-500 человек. Самым равномерным распределением зарплат обладают компании размером от 51 до 200 человек — тут почти более половины специалистов, поучаствовавших в опросе, могут похвастать зарплатами более 1500 долларов. Сюда вполне попадают успешные продуктовые компании и те аутсорсеры, которым масштаб уже позволяет конкурировать по зарплатам, но размер проектов еще не может гарантировать эффективность вливания и воспитания неофитов.

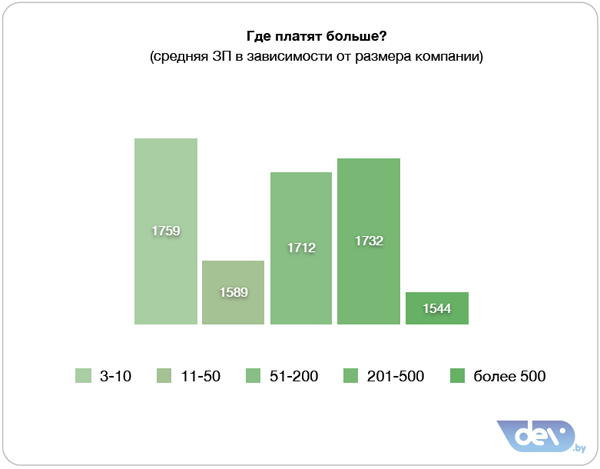

Если же смотреть на средние зарплаты в зависимости от размера компании, можно отметить, что в крупных компаниях подобное значение будет ниже, чем в компаниях среднего размера. Наибольшая средняя зарплата в совсем небольших компаниях — размером до десяти человек. В принципе, это довольно логично, если средняя зарплата в вашем офисе из пяти человек не будет достаточно велика, в материальном плане смысла в его существовании будет совсем немного. Дальнейшее развитие компании и переход в сегмент компаний из нескольких десятков человек существенно уменьшает среднюю зарплату, поскольку необходимой устойчивость финансовой базы еще нет и часто берут людей с меньшим опытом и материальными запросами соответственно.

Активный рост зарплаты обычно происходит при смене мест работы. Это совсем не новость для нашей индустрии, однако сейчас она хорошо проиллюстрирована графически. Только один из пяти сотрудников, который как пришел в свою первую компанию, так в ней и остался могут похвастать зарплатой выше психологической планки в 1500 условных долларов. А среди тех, кто работает уже в третьей для себя компании, таких уже больше половины. Конечно, здесь имеется и прямая зависимость с опытом работы — чем больше компаний сменил, тем дольше человек находится в индустрии и наращивает свои профессиональные навки, но отрицать того, что рост зарплаты за счет переходов происходит быстрее, чем естественный в условиях работы в одной компании, нельзя.

Где учиться, чтобы хорошо зарабатывать в айти? И везде, и нигде — главное демонстрировать реальные знания, а не просто диплом с отметками. Тем не менее, по количеству бывших выпускников наиболее успешно влившихся в отрасль лидируют традиционные колыбели национальных айти-специлистов БГУИР КСиС и БГУ ФПМИ, к последнему прорываются БГУ ФРиКТ, ММФ и БНТУ ФИТР. Ну, и ожидаемо с другой стороны распределения находится «другое» вообще и «другое» в БГУ — люди, пришедшие не так давно из непрофильных отраслей, или сотрудники, не связанные с реализацией непосредственно самих программных решений.

Текучка

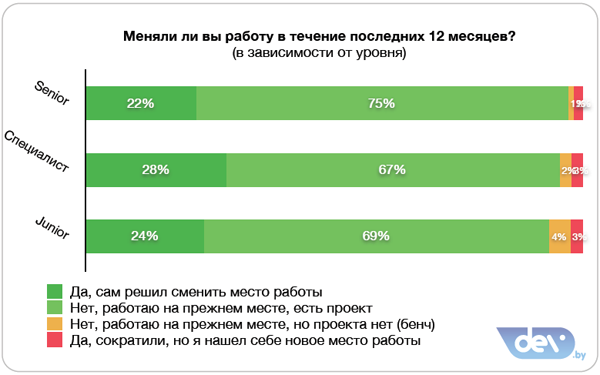

Тридцать процентов опрошенных за последние 12 месяцев сменили работу, и пять из шести сделали это по собственному желанию. Эти значения, которые имеют отношение к такому понятию как labor turnover, демонстрируют, что активное движение специалистов на рынке труда остается одним из основных признаков национальной ИТ-индустрии, который на время ушел на второй план во время кризисных лет, но довольно быстро вернулся и даже набрал ход.

Активнее всего мигрируют по компаниям работники уровня специалиста. В отличие от сеньор разработчиков у них есть большее пространство для роста зарплаты, а значит — и материального стимула. А от джуниоров они естественно отличны тем, что востребованы на рынке куда больше последних.

Требования и соцпакет

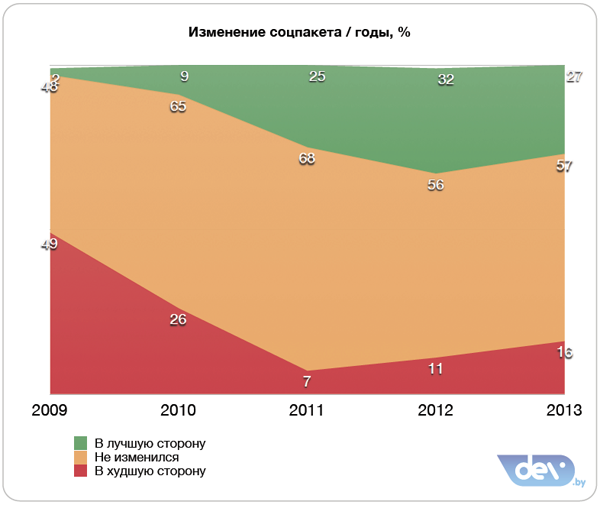

В первый год нашего опроса, который пришелся на кризис в отрасли, компаниям сразу стало не до развлечений, впрочем и сотрудники хоть и отметили, что число непрофильных благ резко стало меньше у многих из них, но вряд ли придавали этому много значения. Как показывали наши исследования в рамках конкурсов Best IT Companies to Work for in Belarus, фактор соцпакета, хоть и немаловажен, но не относится к остальным. Да и он довольно быстро восстановился обратно.

Однако если сравнивать мнения респондентов об изменениях социального пакета компании с данными прошлогоднего опроса можно отметить, что число заявивших об ухудшении снабжения всякими непрофильными благами и развлечениями стало выше, причем как раз за счет уменьшения числа тех, кто радовался улучшению соцпакета. Если раньше многие компании активно рекламировали-расписывали все прелести своих соцпакетов, то сейчас очевидно некоторые начали оптимизировать расходы на них — из экономии или из-за недостаточной востребованности сотрудниками и невысокого вклада в формирование такого немного одиозного понятия как «корпоративная лояльность».

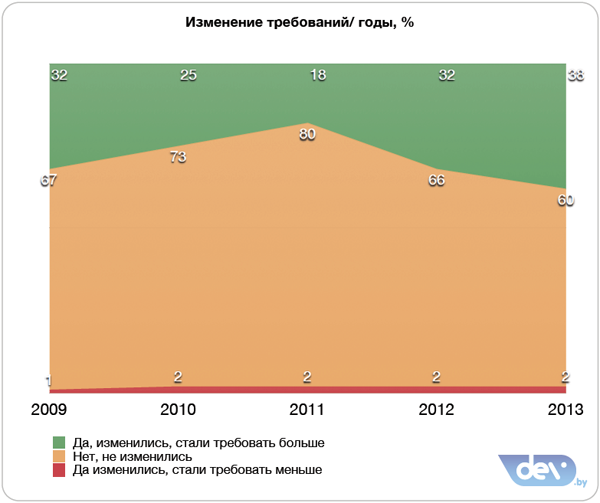

Еще более увлекательно выглядит график оценки опрошенными изменений требований к ним — считающих, что с них стали спрашивать больше, теперь уже почти сорок процентов. Сложно сказать, что стало причиной такой тенденции — после кризиса число сообщающих о росте требований только растет с каждым годом. Уже набивший оскомину пассаж о росте отрасли и эффективности управления сотрудниками (так называется, когда от них получают больше, чем раньше, независимо от цены) лучше не будем повторять, пока это график выглядит скорее в первую очередь просто самым эмоциональным из всех.

Удовлетворенность работой, проектом, зарплатой

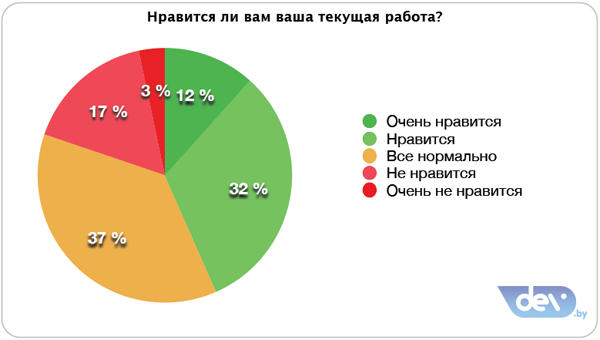

Данный график остается практически неизменным на протяжении последних лет. В целом, недовольно работой около двадцати процентов от числа занятых в отрасли, восхищен своей трудовой деятельностью и местом, где она проходит, примерно каждый десятый, остальные склонны оценивать ситуацию более взвешенно, но также обычно в положительных тонах.

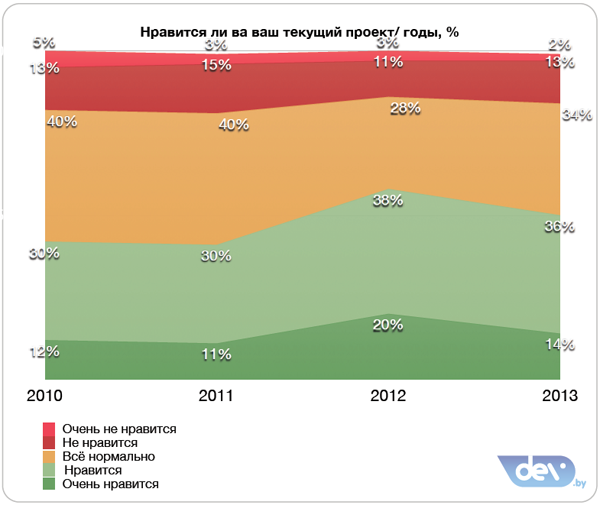

За последние четыре года количество недовольных проектом, колеблясь, но уменьшается. Тем не менее, количество респондентов, которые с той или иной степенью интереса и радости утром открывают трэкинг-систему с задачами, по сравнению с прошлым годом существенно снизилось. Правда, в первую очередь за счет сокращения числа спокойно относящихся к своим рабочим обязанностям на проекте. В общем, может просто стало меньше равнодушных, или многие стали щепетильнее относиться к осознанию своей роли в проекте и его значимости. Так или иначе, жаль, что навскидку нельзя сравнить с другими отраслями — рада ли в них половина работающих объекту приложения своих усилий.

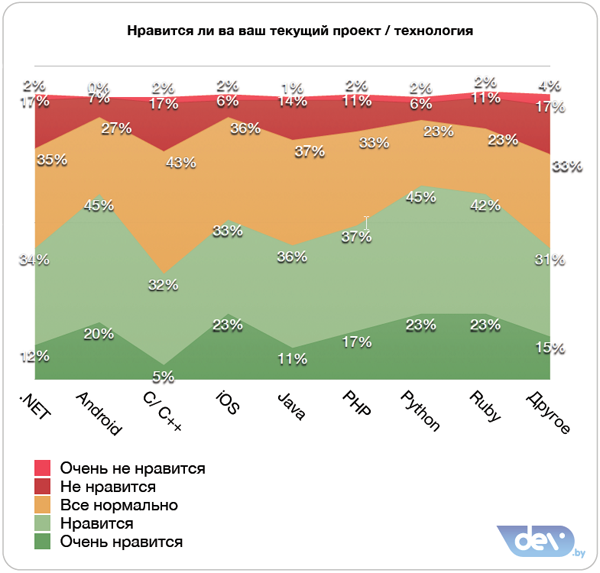

Если немного углубиться в тему, то самыми в той или иной степени довольными своими проектами являются разработчики на Python и под Android, да и среди iOS девелоперов недовольных немного. А вот одними из самым недовольных являются дотнетчики. Сишники же и вовсе наиболее суровы по отношению к своей работе — среди них и много недовольных, и мало довольных, чаще всего позитивное отсутствие особого интереса вроде «все нормально».

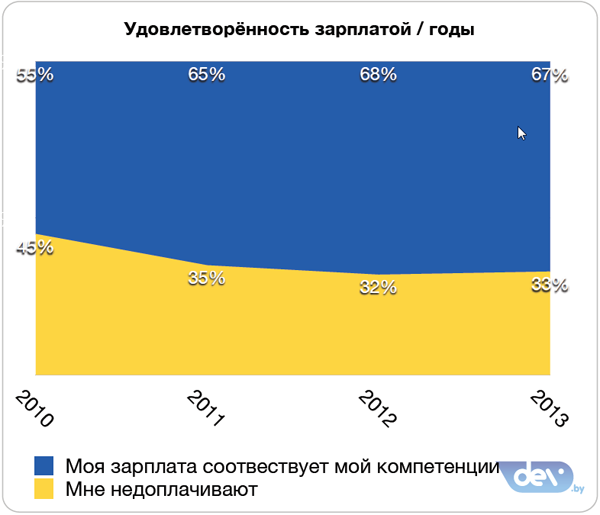

Ровно треть опрошенных считает, что их зарплата слишком низка для их профессионального уровня. Много это или мало, но за годы опросов прослеживается тенденция к уменьшению числа работающих в отрасли, неудовлетворенных своей зарплатой. Оптимисты могут сказать, что все больше людей добиваются желаемого, реалисты — что стали трезвее оценивать свой уровень, пессимисты — что ожидает большего все меньше сотрудников по отрасли. Что ближе — выбирать каждому самостоятельно. Но в целом все укладывается в тенденцию «взросления» отрасли.

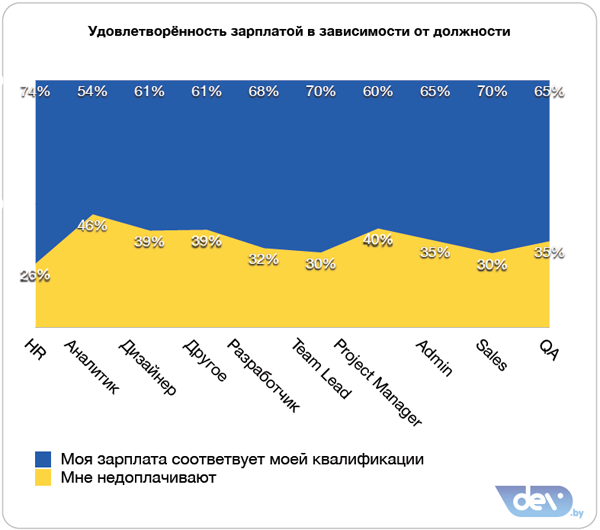

Больше всех уверены, что зарплата соответствует их уровню, рекрутеры и HR-менеджеры. Впрочем, кому как не им владеть информацией, кому сколько готовы платить. Более всего недовольны уровнем материальной оценки своего труда аналитики — то ли это тоже от профессиональных способностей, то ли востребованность аналитики и ее уровень у нас в отрасли остается понятием достаточно размытым. Кроме них в топе дизайнеры и менеджеры проектов, (последние, правда, с минимальным отрывом от представителей других специальностей).

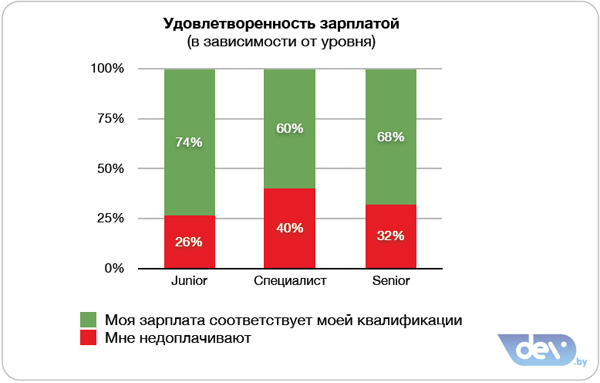

Меньше всех претензий к зарплатам высказывают джуниоры — большинство из них достаточно трезво оценивают свое текущее положение в отрасли. Наибольший процент недовольных — почти сорок процентов — среди специалистов. Как было видно выше по распределению зарплат, многие из них находятся в сегментах ниже того же медианного или среднего значения, которое любят везде приводить в СМИ, и при этом вполне уверены, что их профессиональный уровень уже достаточно высок, чтобы переходить к более приятным значениям в расчетных листах.

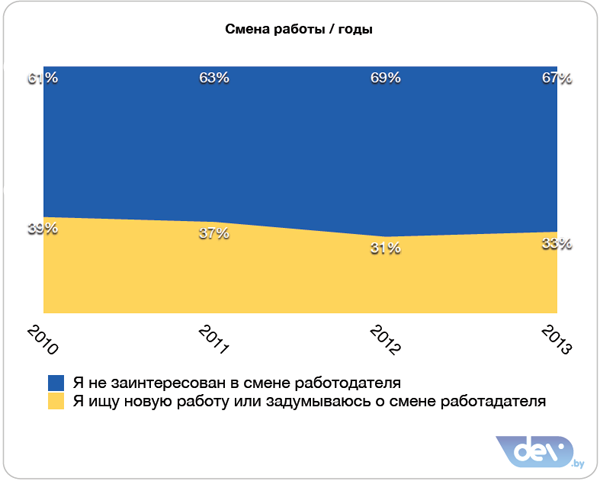

Поиск работы

График распределения респондентов по тому, находятся ли они в активном поиске или же не заинтересованы в смене работодателя, в 2013 году в точности повторяет график удовлетворенности зарплатой. Разумеется, это только совпадение, среди недовольных зарплатой на самом деле около 40 процентов опрошенных не предпринимают особых усилий по ее поиску. Но, так или иначе отметим, что несмотря на предполагаемое по результатам предыдущих годов, треть респондентов как минимум не откажется от предложений по смене работы.

Настроение

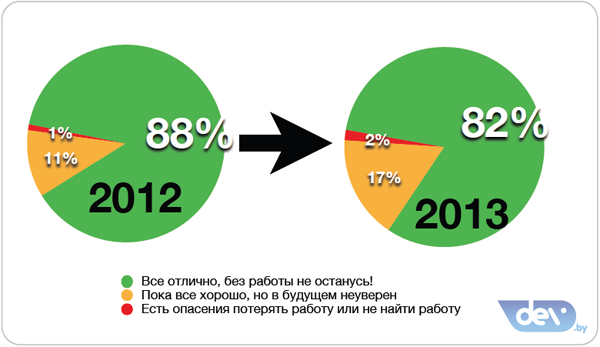

Финальными графиками отчета будут картины распределения оптимизма. После уныния, вызванного кризисом, уровень уверенности в своем светлом будущем стремительно восстановился до 80 процентов и потом понемногу рос год за годом. И вот впервые он пошел немного вниз и сомнения стали появляться уже у немного большего количества людей. Хотя на фоне традиционных белорусских страхов вроде вечно маячащей где-то на недалеком горизонте девальвации и других напастей, гоняемых селекторными совещаниями и посещениями модернизируемых предприятий, айтишники остаются, наверное, одними из наиболее оптимистично настроенных специалистов.

Итоги

После активного посткризисного восстановления в белорусской ИТ-индустрии все заметнее признаки чего-то близкого по духу к немного осторчертелому понятию «стабильность». Отрасль все отчетливее входит в фазу взросления — средний возраст айтишника постепенно уже приближается в сторону тридцатилетней отметки, а компании и их сотрудники начинают все более трезво оценивать уровень своих навыков. Хотя по сравнению с европейскими или американскими программистами, наша отрасль и ее представители всё ещё «молодежь» да и только. Что, кстати, хорошо заметно по бытовым графикам наличия жилья и автомобилей.

Рост зарплат стал умереннее — хорошие специалисты достигли уже уровня, когда увеличение денежного довольствия происходит или реже, или в процентном отношении не так заметно. Больше всего прибавляют специалисты, зарплата которых зачастую ниже медианы и средней по отрасли — им просто есть куда именно быстро расти и в профессиональном плане, и материальном.

Настроения в целом остаются весьма позитивными, хотя градус радости чуть снижается. Правда, снижается скорее просто до более взвешенного — без лишних страхов, но и без лишних иллюзий.

Каждый год в череду стандартных вопросов, какие киноактёры вам нравятся, и с кем хотелось бы дружить, в наши анкеты вливаются новые, призванные уточнить те или иные аспекты работы специалиста в национальной ИТ-отрасли. Сначала это была тема влияния глобального кризиса на локальное ИТ-пространство, потом местный финансовый коллапс, исследование социального портрета айтишника и так далее. Сейчас новинками стали приземлённые вопросы о ВУЗах и факультетах, откуда люди попадают к нам в офисы, жилье, транспорте и ночных клубах, в которых вы прожигаете свои баснословные зарплаты, шли бы на завод.

Каждый год в череду стандартных вопросов, какие киноактёры вам нравятся, и с кем хотелось бы дружить, в наши анкеты вливаются новые, призванные уточнить те или иные аспекты работы специалиста в национальной ИТ-отрасли. Сначала это была тема влияния глобального кризиса на локальное ИТ-пространство, потом местный финансовый коллапс, исследование социального портрета айтишника и так далее. Сейчас новинками стали приземлённые вопросы о ВУЗах и факультетах, откуда люди попадают к нам в офисы, жилье, транспорте и ночных клубах, в которых вы прожигаете свои баснословные зарплаты, шли бы на завод.

«Пакман-шовинист» продолжает присутствовать на нашем гендерном графике, но такими темпами он может рано или поздно подавиться. Айти-индустрия остаётся суровым мужским занятием, но бородачи в офисных коридорах представлены уже скорее хипстерами, и если и в свитерах с оленями, то в качестве «винтажа». Количество же представительниц прекрасного пола растет. Многие девушки и дамы работают в сфере сопровождения программных усилий — «эйчар-пиар-сэйлс-бухгалтерия», но всё больше их и среди непосредственно айтишной братии, в первую очередь, среди тестировщиков. О каком-то переломе здесь говорить нельзя, но тенденция к относительному гендерному выравниванию есть.

«Пакман-шовинист» продолжает присутствовать на нашем гендерном графике, но такими темпами он может рано или поздно подавиться. Айти-индустрия остаётся суровым мужским занятием, но бородачи в офисных коридорах представлены уже скорее хипстерами, и если и в свитерах с оленями, то в качестве «винтажа». Количество же представительниц прекрасного пола растет. Многие девушки и дамы работают в сфере сопровождения программных усилий — «эйчар-пиар-сэйлс-бухгалтерия», но всё больше их и среди непосредственно айтишной братии, в первую очередь, среди тестировщиков. О каком-то переломе здесь говорить нельзя, но тенденция к относительному гендерному выравниванию есть.

Понятие джуниор в скором времени можно будет использовать уже исключительно в профессиональном плане — средний возраст молодого специалиста за последние три года вплотную подобрался к отметке в 25 лет. С одной стороны это еще одно подтверждение процесса повышения объективности оценки профессионального уровня, с другой — последствия роста привлекательности индустрии среди непрофильных специалистов, которые пытаются перезапустить свою карьеру, приходя из других отраслей. Средний возраст специалистов выше уровнем растет медленнее, но и здесь стоит отметить, что медленно и верно сеньоры подбираются в пересчете на средний возраст к психологической отметке в тридцать лет.

Понятие джуниор в скором времени можно будет использовать уже исключительно в профессиональном плане — средний возраст молодого специалиста за последние три года вплотную подобрался к отметке в 25 лет. С одной стороны это еще одно подтверждение процесса повышения объективности оценки профессионального уровня, с другой — последствия роста привлекательности индустрии среди непрофильных специалистов, которые пытаются перезапустить свою карьеру, приходя из других отраслей. Средний возраст специалистов выше уровнем растет медленнее, но и здесь стоит отметить, что медленно и верно сеньоры подбираются в пересчете на средний возраст к психологической отметке в тридцать лет. Три четверти опрошенных обладают дипломом о высшем образовании. Кому-то это может показаться не слишком большим достижением, но по проценту проникновения людей, закончивших ВУЗы, айти-индустрия является уникомом — здесь куда меньше случайных людей, и почти все закончили университеты. Среди пятнадцати процентов со средним образованием наверняка существенную часть занимают специалисты, которые в свое время решили не заканчивать ВУЗ. Отметим, что за последние годы процент студентов, уже работающих в отрасли, остается сравнительно стабильным. С одной стороны, чистая их численность немного выросла в силу роста числа занятых в индустрии в целом, с другой стороны, несмотря на все лаборатории при университетах и образовательные программы, требования, предъявляемые к потенциальным работникам начального уровня, оказываются подъемными далеко не для всех обучающихся в ВУЗах на старших курсах.

Три четверти опрошенных обладают дипломом о высшем образовании. Кому-то это может показаться не слишком большим достижением, но по проценту проникновения людей, закончивших ВУЗы, айти-индустрия является уникомом — здесь куда меньше случайных людей, и почти все закончили университеты. Среди пятнадцати процентов со средним образованием наверняка существенную часть занимают специалисты, которые в свое время решили не заканчивать ВУЗ. Отметим, что за последние годы процент студентов, уже работающих в отрасли, остается сравнительно стабильным. С одной стороны, чистая их численность немного выросла в силу роста числа занятых в индустрии в целом, с другой стороны, несмотря на все лаборатории при университетах и образовательные программы, требования, предъявляемые к потенциальным работникам начального уровня, оказываются подъемными далеко не для всех обучающихся в ВУЗах на старших курсах.  Самая массовая группа айтишников обладает опытом работы от трех до пяти лет включительно, но нельзя не отметить, что число специалистов с опытом от шести лет неуклонно растет и уже совсем скоро может догнать по количеству своих младших коллег. Примерно одну десятую отрасли традиционно занимаю своеобразные «юннаты» — ребята с опытом меньше года.

Самая массовая группа айтишников обладает опытом работы от трех до пяти лет включительно, но нельзя не отметить, что число специалистов с опытом от шести лет неуклонно растет и уже совсем скоро может догнать по количеству своих младших коллег. Примерно одну десятую отрасли традиционно занимаю своеобразные «юннаты» — ребята с опытом меньше года. Сравнительный график несет в себе основную мысль — требования к профессиональному уровню повышаются, именно поэтому, несмотря на определенное взросление отрасли, число сеньор специалистов даже немного снизилось, а количество джуниоров серьезно увеличилось. Просто развешивать ярлыки и раздавать статусы стали куда осторожнее и объективнее.

Сравнительный график несет в себе основную мысль — требования к профессиональному уровню повышаются, именно поэтому, несмотря на определенное взросление отрасли, число сеньор специалистов даже немного снизилось, а количество джуниоров серьезно увеличилось. Просто развешивать ярлыки и раздавать статусы стали куда осторожнее и объективнее.

За последние четыре года можно отметить плавное уменьшение количества собственно рядовых разработчиков и увеличение числа специалистов по тестированию и QA. В определенной мере это означает тенденцию к более четкому распределению обязанностей участников процессов. При этом количество тимлидов и менеджеров проектов отражает тот факт, что с течением времени большинство проектов, над которыми работают в белорусской ИТ-индустрии, остаются сравнительно небольшими. Если усреднить, то на трех девелоперов приходится один тестировщик и один сотрудник, занимающийся менеджментом рабочей группы, полностью или частично.

За последние четыре года можно отметить плавное уменьшение количества собственно рядовых разработчиков и увеличение числа специалистов по тестированию и QA. В определенной мере это означает тенденцию к более четкому распределению обязанностей участников процессов. При этом количество тимлидов и менеджеров проектов отражает тот факт, что с течением времени большинство проектов, над которыми работают в белорусской ИТ-индустрии, остаются сравнительно небольшими. Если усреднить, то на трех девелоперов приходится один тестировщик и один сотрудник, занимающийся менеджментом рабочей группы, полностью или частично.

Если у мужчин картина «график распределения по должностям» немногим отличается от общеотраслевой, что вполне ожидаемо в виду их явного численного превосходства, то у представительниц прекрасного пола все куда интереснее. Да, существенная их часть трудится в роли HR менеджеров и рекрутеров, да, именно разработчиков среди них меньше одной пятой от общего числа, но, во-первых, девушек-девелоперов все равно больше, чем эйчаров, а во-вторых, абсолютную пальму первенства по количеству держат специалистки по тестированию программного обеспечения.

Если у мужчин картина «график распределения по должностям» немногим отличается от общеотраслевой, что вполне ожидаемо в виду их явного численного превосходства, то у представительниц прекрасного пола все куда интереснее. Да, существенная их часть трудится в роли HR менеджеров и рекрутеров, да, именно разработчиков среди них меньше одной пятой от общего числа, но, во-первых, девушек-девелоперов все равно больше, чем эйчаров, а во-вторых, абсолютную пальму первенства по количеству держат специалистки по тестированию программного обеспечения.

БГУИР и БГУ являются главными «кузницами кадров» для белорусской ИТ-индустрии. На двоих они удерживают почти две трети рынка труда специалистов, но первый является безусловным лидером, предоставив почти сорок процентов кадров. Это очередное подтверждение отмеченной выше централизации отрасли в Минске — просто потому, что, как бы вы не любили родной Солигорск или Витебск, за айти-образованием вы в первую очередь поедете в Минск и, скорее всего, в нем останетесь.

БГУИР и БГУ являются главными «кузницами кадров» для белорусской ИТ-индустрии. На двоих они удерживают почти две трети рынка труда специалистов, но первый является безусловным лидером, предоставив почти сорок процентов кадров. Это очередное подтверждение отмеченной выше централизации отрасли в Минске — просто потому, что, как бы вы не любили родной Солигорск или Витебск, за айти-образованием вы в первую очередь поедете в Минск и, скорее всего, в нем останетесь. КСиС БГУИР точно такой же лидер, как и его «альма матер», но только уже среди факультетов. Сколько бы ни было разговоров, но КСиС остается главным брендом на ниве национального айтишного образования и основным поставщиком кадров. Со стороны БГУ лидером выступает ФПМИ, вырвавший второе место у БГУИР ФИТУ, а «мехмат» и «радиофак» «держат» по четыре процента респондентов. В БНТУ заметен, разумеется, ФИТР, а все остальные фактически уходят в категорию «другое». К сожалению, региональные университеты аналогично растворяются в этом понятии и не играют значимой роли в процессе подготовки кадров для рынка труда «фреймворков и клавиатуры».

КСиС БГУИР точно такой же лидер, как и его «альма матер», но только уже среди факультетов. Сколько бы ни было разговоров, но КСиС остается главным брендом на ниве национального айтишного образования и основным поставщиком кадров. Со стороны БГУ лидером выступает ФПМИ, вырвавший второе место у БГУИР ФИТУ, а «мехмат» и «радиофак» «держат» по четыре процента респондентов. В БНТУ заметен, разумеется, ФИТР, а все остальные фактически уходят в категорию «другое». К сожалению, региональные университеты аналогично растворяются в этом понятии и не играют значимой роли в процессе подготовки кадров для рынка труда «фреймворков и клавиатуры». Минск стремительно настигает и уже чуть ли не опережает по стоимости проживания Берлин, и мы не могли не включить в опрос несколько вопросов о том, кто из нас где и как живет. Какой бы успешной не считалась отрасль, но собственным жильём обладает пока только треть айтишников. Так что инициативы с арендными домами остаются актуальными для многих и многих специалистов, поскольку большая часть из них продолжает платить ренту.

Минск стремительно настигает и уже чуть ли не опережает по стоимости проживания Берлин, и мы не могли не включить в опрос несколько вопросов о том, кто из нас где и как живет. Какой бы успешной не считалась отрасль, но собственным жильём обладает пока только треть айтишников. Так что инициативы с арендными домами остаются актуальными для многих и многих специалистов, поскольку большая часть из них продолжает платить ренту.

Разница между специалистом и ведущим специалистом заметнее всего на бытовом уровне. Половина сеньоров уже обладает своим жильем, в то время как обычные девелоперы в большей своей части или «оставляют в памяти вариант конструирования трактора», или еще копят на полноценную недвижимость.

Разница между специалистом и ведущим специалистом заметнее всего на бытовом уровне. Половина сеньоров уже обладает своим жильем, в то время как обычные девелоперы в большей своей части или «оставляют в памяти вариант конструирования трактора», или еще копят на полноценную недвижимость.

В случае с транспортом в опросе предлагалось расставить галочки, какие виды личного или общественного использует респондент, поскольку очевидно, что их обычно несколько. Более сорока процента белорусских айтишников используют личный автотранспорт, но, что довольно неожиданно, активно использует велосипед почти тридцать процентов опрошенных. Для нашей не самой велосипедной страны, где обычная велодорожка это уже немалое муниципальное достижение, просто отличный показатель.

В случае с транспортом в опросе предлагалось расставить галочки, какие виды личного или общественного использует респондент, поскольку очевидно, что их обычно несколько. Более сорока процента белорусских айтишников используют личный автотранспорт, но, что довольно неожиданно, активно использует велосипед почти тридцать процентов опрошенных. Для нашей не самой велосипедной страны, где обычная велодорожка это уже немалое муниципальное достижение, просто отличный показатель. Как и с собственным жильем, личный автомобиль становится куда более частым спутником национального айти-специалиста после 6-7 лет опыта работы в индустрии. Примечательно, что если брать срез по стажу работы в индустрии, велосипедам покорны все возрасты в равной степени, и даже больше — опытные по местным меркам специалисты даже больше привержены двухколесным прогулкам на собственной тяге, чем их более молодые сверстники. Хотя здесь огромная доля лукавства — сеньор-специалисту с опытом больше семи лет зачастую нет и тридцати, какие уж тут сравнения по возрасту.

Как и с собственным жильем, личный автомобиль становится куда более частым спутником национального айти-специалиста после 6-7 лет опыта работы в индустрии. Примечательно, что если брать срез по стажу работы в индустрии, велосипедам покорны все возрасты в равной степени, и даже больше — опытные по местным меркам специалисты даже больше привержены двухколесным прогулкам на собственной тяге, чем их более молодые сверстники. Хотя здесь огромная доля лукавства — сеньор-специалисту с опытом больше семи лет зачастую нет и тридцати, какие уж тут сравнения по возрасту.

Чем больше компания, тем больше в ней джавистов. PHP вполне очевидно является наиболее популярной технологией для одиночек и небольших компаний, чья вотчина в первую очередь веб-разработка различного уровня. Однако заметное число пэхапэшников присутствует и в крупных компаниях, где их количество чуть ли не подбирается к.NET специалистам. Разработка под мобильные приложения наиболее актуальная в компаниях среднего размера — они еще достаточно гибки, чтобы играть на рынке небольших команд, но при этом уже стабильны, чтобы обеспечивать равномерную загрузку мобильным девелоперам.

Чем больше компания, тем больше в ней джавистов. PHP вполне очевидно является наиболее популярной технологией для одиночек и небольших компаний, чья вотчина в первую очередь веб-разработка различного уровня. Однако заметное число пэхапэшников присутствует и в крупных компаниях, где их количество чуть ли не подбирается к.NET специалистам. Разработка под мобильные приложения наиболее актуальная в компаниях среднего размера — они еще достаточно гибки, чтобы играть на рынке небольших команд, но при этом уже стабильны, чтобы обеспечивать равномерную загрузку мобильным девелоперам.

Почти 80 процентов опрошенных работают на рынки к западу от Синеокой, и эта ситуация остается неизменной год за годом. Если учесть, что в оставшейся пятой части опрошенных многие работают зачастую на российский рынок, можно констатировать, что внутренний спрос на айти-услуги у нас совсем невелик и при всем желании играет не самую значительную роль в индустрии. Соответственно и рынок труда у нас колеблется в первую очередь в зависимости от мировых экономических трендов и потрясений, а не локальных пертурбаций.

Почти 80 процентов опрошенных работают на рынки к западу от Синеокой, и эта ситуация остается неизменной год за годом. Если учесть, что в оставшейся пятой части опрошенных многие работают зачастую на российский рынок, можно констатировать, что внутренний спрос на айти-услуги у нас совсем невелик и при всем желании играет не самую значительную роль в индустрии. Соответственно и рынок труда у нас колеблется в первую очередь в зависимости от мировых экономических трендов и потрясений, а не локальных пертурбаций. По графику хорошо заметно, что после ударившего по рынку труда глобального экономического кризиса он стремительно восстанавливался и год от года радовал числом респондентов, у которых зарплата значительно росла. Сейчас же стоит отметить стабилизацию ситуации, когда по двадцать с лишним процентов к жалованью приобретают в первую очередь люди, профессиональный уровень которых находится в стадии быстрого роста. Выражаясь более простым языком, прибавить две сотни с тысячи долларов за год куда проще, чем пять сотен с двух-двух с половиной тысяч. Поэтому относительно предыдущих лет есть даже небольшой откат по количеству прибавивших, хоть их число и остается на вполне позитивном уровне.

По графику хорошо заметно, что после ударившего по рынку труда глобального экономического кризиса он стремительно восстанавливался и год от года радовал числом респондентов, у которых зарплата значительно росла. Сейчас же стоит отметить стабилизацию ситуации, когда по двадцать с лишним процентов к жалованью приобретают в первую очередь люди, профессиональный уровень которых находится в стадии быстрого роста. Выражаясь более простым языком, прибавить две сотни с тысячи долларов за год куда проще, чем пять сотен с двух-двух с половиной тысяч. Поэтому относительно предыдущих лет есть даже небольшой откат по количеству прибавивших, хоть их число и остается на вполне позитивном уровне. Описанное выше хорошо иллюстрируется графиком изменения зарплат респондентов в зависимости от их профессионального уровня. Похвастать серьезным приростом зарплаты могут лишь выходцы из джуниоров, когда человек уже начинает быть заметно полезным на проекте, а низкий старт делает его рост зарплаты весьма приятным в процентном отношении. Далее же по мере набора опыта, статуса и все той же зарплаты, количество существенно улучшающих свои расчетные людей планомерно снижается.

Описанное выше хорошо иллюстрируется графиком изменения зарплат респондентов в зависимости от их профессионального уровня. Похвастать серьезным приростом зарплаты могут лишь выходцы из джуниоров, когда человек уже начинает быть заметно полезным на проекте, а низкий старт делает его рост зарплаты весьма приятным в процентном отношении. Далее же по мере набора опыта, статуса и все той же зарплаты, количество существенно улучшающих свои расчетные людей планомерно снижается. Сказать однозначно, в какого размера компаниях охотнее повышают жалованье работникам, нельзя, отметить можно лишь сравнительную скромность начинающих формироваться в полноценного игрока на рынке компаний численностью от 11 до 50 человек, и чуть большую щедрость рвущихся в «высшую лигу», имеющих в своем составе более двухсот работников и менее пятисот.

Сказать однозначно, в какого размера компаниях охотнее повышают жалованье работникам, нельзя, отметить можно лишь сравнительную скромность начинающих формироваться в полноценного игрока на рынке компаний численностью от 11 до 50 человек, и чуть большую щедрость рвущихся в «высшую лигу», имеющих в своем составе более двухсот работников и менее пятисот. Здесь также нет каких-то заметных отклонений от генерального курса. Больше всего растут зарплаты у дотнетчиков и веб-разработчиков, а наиболее волатильным является сегмент мобайл девелопмента, где и рост выше двадцати процентов многие отмечают, и о снижении зарплат чаще заявляют.

Здесь также нет каких-то заметных отклонений от генерального курса. Больше всего растут зарплаты у дотнетчиков и веб-разработчиков, а наиболее волатильным является сегмент мобайл девелопмента, где и рост выше двадцати процентов многие отмечают, и о снижении зарплат чаще заявляют.  Почти сорок процентов начинающих специалистов получают не более пятисот долларов. Да, многие из них студенты и скорее всего работают неполный рабочий день, но стоит отметить, что еще почти сорок процентов джуниоров уровнем повыше прекрасно укладываются в 1000 долларов. Всем желающим ворваться в индустрию со стороны необходимо учитывать, что просто так рабочего места им никто не предоставит и что первые годы надо будет ориентироваться совсем не на те суммы, что звучат в пресс-релизах, рапортующих об успехах отрасли.

Почти сорок процентов начинающих специалистов получают не более пятисот долларов. Да, многие из них студенты и скорее всего работают неполный рабочий день, но стоит отметить, что еще почти сорок процентов джуниоров уровнем повыше прекрасно укладываются в 1000 долларов. Всем желающим ворваться в индустрию со стороны необходимо учитывать, что просто так рабочего места им никто не предоставит и что первые годы надо будет ориентироваться совсем не на те суммы, что звучат в пресс-релизах, рапортующих об успехах отрасли. Здесь ситуация смещена ровно на один диапазон, и больше всего разработчиков со статусом обычного специалиста барражируют по обе стороны от тысячи долларов. Причем в пределах 500-1000 их целых тридцать семь процентов, что определенно многовато. Определенной компенсацией здесь может служить только то, что больше медианного и среднего значений — а в приближении это более полутора тысяч — зарабатывают более двадцати процентов специалистов.

Здесь ситуация смещена ровно на один диапазон, и больше всего разработчиков со статусом обычного специалиста барражируют по обе стороны от тысячи долларов. Причем в пределах 500-1000 их целых тридцать семь процентов, что определенно многовато. Определенной компенсацией здесь может служить только то, что больше медианного и среднего значений — а в приближении это более полутора тысяч — зарабатывают более двадцати процентов специалистов. В первую очередь стоит отметить, что именно категория сеньор специалистов определяет средние значения зарплат, просто потому что их больше чем и джуниоров, и специалистов, и вообще чуть ли не половина. Насколько этот статус обобщен и разбросан от людей с опытом в 3-4 года до девелоперов с солидным стажем, можно спорить, но, так или иначе, именно все эти люди составляют ядро индустрии. Отметим также, что статус ведущего специалиста не обозначает принадлежность исключительно к должности непосредственно разработчиков — сюда входят и тимлиды, и руководители проектов, и менеджмент.

В первую очередь стоит отметить, что именно категория сеньор специалистов определяет средние значения зарплат, просто потому что их больше чем и джуниоров, и специалистов, и вообще чуть ли не половина. Насколько этот статус обобщен и разбросан от людей с опытом в 3-4 года до девелоперов с солидным стажем, можно спорить, но, так или иначе, именно все эти люди составляют ядро индустрии. Отметим также, что статус ведущего специалиста не обозначает принадлежность исключительно к должности непосредственно разработчиков — сюда входят и тимлиды, и руководители проектов, и менеджмент. Рынок зарплат регулируется спросом и предложением. Да, если кому-то нужны топовые специалисты, он может их заманивать отличными зарплатами, но в целом просто так никто не будет платить существенно выше рынка. Поэтому распределение зарплат по диапазонам для компаний разного размера каких-то особых сюрпризов не преподносит. Но все же отметим, что в самых крупных компаниях, кои многие считают «кузницами кадров» для отрасли, действительно количество сотрудников с зарплатами ниже уровня в 1500 долларов, а также джуниоров с еще более скромными зарплатными пределами, выше, чем у компаний среднего размера 51-200-500 человек. Самым равномерным распределением зарплат обладают компании размером от 51 до 200 человек — тут почти более половины специалистов, поучаствовавших в опросе, могут похвастать зарплатами более 1500 долларов. Сюда вполне попадают успешные продуктовые компании и те аутсорсеры, которым масштаб уже позволяет конкурировать по зарплатам, но размер проектов еще не может гарантировать эффективность вливания и воспитания неофитов.

Рынок зарплат регулируется спросом и предложением. Да, если кому-то нужны топовые специалисты, он может их заманивать отличными зарплатами, но в целом просто так никто не будет платить существенно выше рынка. Поэтому распределение зарплат по диапазонам для компаний разного размера каких-то особых сюрпризов не преподносит. Но все же отметим, что в самых крупных компаниях, кои многие считают «кузницами кадров» для отрасли, действительно количество сотрудников с зарплатами ниже уровня в 1500 долларов, а также джуниоров с еще более скромными зарплатными пределами, выше, чем у компаний среднего размера 51-200-500 человек. Самым равномерным распределением зарплат обладают компании размером от 51 до 200 человек — тут почти более половины специалистов, поучаствовавших в опросе, могут похвастать зарплатами более 1500 долларов. Сюда вполне попадают успешные продуктовые компании и те аутсорсеры, которым масштаб уже позволяет конкурировать по зарплатам, но размер проектов еще не может гарантировать эффективность вливания и воспитания неофитов.

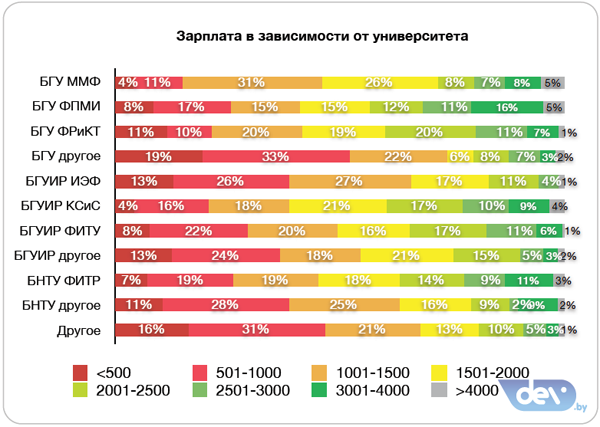

Где учиться, чтобы хорошо зарабатывать в айти? И везде, и нигде — главное демонстрировать реальные знания, а не просто диплом с отметками. Тем не менее, по количеству бывших выпускников наиболее успешно влившихся в отрасль лидируют традиционные колыбели национальных айти-специлистов БГУИР КСиС и БГУ ФПМИ, к последнему прорываются БГУ ФРиКТ, ММФ и БНТУ ФИТР. Ну, и ожидаемо с другой стороны распределения находится «другое» вообще и «другое» в БГУ — люди, пришедшие не так давно из непрофильных отраслей, или сотрудники, не связанные с реализацией непосредственно самих программных решений.

Где учиться, чтобы хорошо зарабатывать в айти? И везде, и нигде — главное демонстрировать реальные знания, а не просто диплом с отметками. Тем не менее, по количеству бывших выпускников наиболее успешно влившихся в отрасль лидируют традиционные колыбели национальных айти-специлистов БГУИР КСиС и БГУ ФПМИ, к последнему прорываются БГУ ФРиКТ, ММФ и БНТУ ФИТР. Ну, и ожидаемо с другой стороны распределения находится «другое» вообще и «другое» в БГУ — люди, пришедшие не так давно из непрофильных отраслей, или сотрудники, не связанные с реализацией непосредственно самих программных решений.  Тридцать процентов опрошенных за последние 12 месяцев сменили работу, и пять из шести сделали это по собственному желанию. Эти значения, которые имеют отношение к такому понятию как labor turnover, демонстрируют, что активное движение специалистов на рынке труда остается одним из основных признаков национальной ИТ-индустрии, который на время ушел на второй план во время кризисных лет, но довольно быстро вернулся и даже набрал ход.

Тридцать процентов опрошенных за последние 12 месяцев сменили работу, и пять из шести сделали это по собственному желанию. Эти значения, которые имеют отношение к такому понятию как labor turnover, демонстрируют, что активное движение специалистов на рынке труда остается одним из основных признаков национальной ИТ-индустрии, который на время ушел на второй план во время кризисных лет, но довольно быстро вернулся и даже набрал ход. Активнее всего мигрируют по компаниям работники уровня специалиста. В отличие от сеньор разработчиков у них есть большее пространство для роста зарплаты, а значит — и материального стимула. А от джуниоров они естественно отличны тем, что востребованы на рынке куда больше последних.

Активнее всего мигрируют по компаниям работники уровня специалиста. В отличие от сеньор разработчиков у них есть большее пространство для роста зарплаты, а значит — и материального стимула. А от джуниоров они естественно отличны тем, что востребованы на рынке куда больше последних. В первый год нашего опроса, который пришелся на кризис в отрасли, компаниям сразу стало не до развлечений, впрочем и сотрудники хоть и отметили, что число непрофильных благ резко стало меньше у многих из них, но вряд ли придавали этому много значения. Как показывали наши исследования в рамках конкурсов

В первый год нашего опроса, который пришелся на кризис в отрасли, компаниям сразу стало не до развлечений, впрочем и сотрудники хоть и отметили, что число непрофильных благ резко стало меньше у многих из них, но вряд ли придавали этому много значения. Как показывали наши исследования в рамках конкурсов

Данный график остается практически неизменным на протяжении последних лет. В целом, недовольно работой около двадцати процентов от числа занятых в отрасли, восхищен своей трудовой деятельностью и местом, где она проходит, примерно каждый десятый, остальные склонны оценивать ситуацию более взвешенно, но также обычно в положительных тонах.

Данный график остается практически неизменным на протяжении последних лет. В целом, недовольно работой около двадцати процентов от числа занятых в отрасли, восхищен своей трудовой деятельностью и местом, где она проходит, примерно каждый десятый, остальные склонны оценивать ситуацию более взвешенно, но также обычно в положительных тонах. За последние четыре года количество недовольных проектом, колеблясь, но уменьшается. Тем не менее, количество респондентов, которые с той или иной степенью интереса и радости утром открывают трэкинг-систему с задачами, по сравнению с прошлым годом существенно снизилось. Правда, в первую очередь за счет сокращения числа спокойно относящихся к своим рабочим обязанностям на проекте. В общем, может просто стало меньше равнодушных, или многие стали щепетильнее относиться к осознанию своей роли в проекте и его значимости. Так или иначе, жаль, что навскидку нельзя сравнить с другими отраслями — рада ли в них половина работающих объекту приложения своих усилий.

За последние четыре года количество недовольных проектом, колеблясь, но уменьшается. Тем не менее, количество респондентов, которые с той или иной степенью интереса и радости утром открывают трэкинг-систему с задачами, по сравнению с прошлым годом существенно снизилось. Правда, в первую очередь за счет сокращения числа спокойно относящихся к своим рабочим обязанностям на проекте. В общем, может просто стало меньше равнодушных, или многие стали щепетильнее относиться к осознанию своей роли в проекте и его значимости. Так или иначе, жаль, что навскидку нельзя сравнить с другими отраслями — рада ли в них половина работающих объекту приложения своих усилий.

Ровно треть опрошенных считает, что их зарплата слишком низка для их профессионального уровня. Много это или мало, но за годы опросов прослеживается тенденция к уменьшению числа работающих в отрасли, неудовлетворенных своей зарплатой. Оптимисты могут сказать, что все больше людей добиваются желаемого, реалисты — что стали трезвее оценивать свой уровень, пессимисты — что ожидает большего все меньше сотрудников по отрасли. Что ближе — выбирать каждому самостоятельно. Но в целом все укладывается в тенденцию «взросления» отрасли.

Ровно треть опрошенных считает, что их зарплата слишком низка для их профессионального уровня. Много это или мало, но за годы опросов прослеживается тенденция к уменьшению числа работающих в отрасли, неудовлетворенных своей зарплатой. Оптимисты могут сказать, что все больше людей добиваются желаемого, реалисты — что стали трезвее оценивать свой уровень, пессимисты — что ожидает большего все меньше сотрудников по отрасли. Что ближе — выбирать каждому самостоятельно. Но в целом все укладывается в тенденцию «взросления» отрасли.

Меньше всех претензий к зарплатам высказывают джуниоры — большинство из них достаточно трезво оценивают свое текущее положение в отрасли. Наибольший процент недовольных — почти сорок процентов — среди специалистов. Как было видно выше по распределению зарплат, многие из них находятся в сегментах ниже того же медианного или среднего значения, которое любят везде приводить в СМИ, и при этом вполне уверены, что их профессиональный уровень уже достаточно высок, чтобы переходить к более приятным значениям в расчетных листах.

Меньше всех претензий к зарплатам высказывают джуниоры — большинство из них достаточно трезво оценивают свое текущее положение в отрасли. Наибольший процент недовольных — почти сорок процентов — среди специалистов. Как было видно выше по распределению зарплат, многие из них находятся в сегментах ниже того же медианного или среднего значения, которое любят везде приводить в СМИ, и при этом вполне уверены, что их профессиональный уровень уже достаточно высок, чтобы переходить к более приятным значениям в расчетных листах. График распределения респондентов по тому, находятся ли они в активном поиске или же не заинтересованы в смене работодателя, в 2013 году в точности повторяет график удовлетворенности зарплатой. Разумеется, это только совпадение, среди недовольных зарплатой на самом деле около 40 процентов опрошенных не предпринимают особых усилий по ее поиску. Но, так или иначе отметим, что несмотря на предполагаемое по результатам предыдущих годов, треть респондентов как минимум не откажется от предложений по смене работы.

График распределения респондентов по тому, находятся ли они в активном поиске или же не заинтересованы в смене работодателя, в 2013 году в точности повторяет график удовлетворенности зарплатой. Разумеется, это только совпадение, среди недовольных зарплатой на самом деле около 40 процентов опрошенных не предпринимают особых усилий по ее поиску. Но, так или иначе отметим, что несмотря на предполагаемое по результатам предыдущих годов, треть респондентов как минимум не откажется от предложений по смене работы. Финальными графиками отчета будут картины распределения оптимизма. После уныния, вызванного кризисом, уровень уверенности в своем светлом будущем стремительно восстановился до 80 процентов и потом понемногу рос год за годом. И вот впервые он пошел немного вниз и сомнения стали появляться уже у немного большего количества людей. Хотя на фоне традиционных белорусских страхов вроде вечно маячащей где-то на недалеком горизонте девальвации и других напастей, гоняемых селекторными совещаниями и посещениями модернизируемых предприятий, айтишники остаются, наверное, одними из наиболее оптимистично настроенных специалистов.

Финальными графиками отчета будут картины распределения оптимизма. После уныния, вызванного кризисом, уровень уверенности в своем светлом будущем стремительно восстановился до 80 процентов и потом понемногу рос год за годом. И вот впервые он пошел немного вниз и сомнения стали появляться уже у немного большего количества людей. Хотя на фоне традиционных белорусских страхов вроде вечно маячащей где-то на недалеком горизонте девальвации и других напастей, гоняемых селекторными совещаниями и посещениями модернизируемых предприятий, айтишники остаются, наверное, одними из наиболее оптимистично настроенных специалистов.

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.