Наш читатель поделился своим опытом пополнения электронного кошелька О!плати с банковской карты.

«Когда я пытался пополнить счёт электронными деньгами с помощью карты моего брата в разделе «пополнить», «с карты другого банка», я случайно ввёл неправильный код CVV. Но платёж прошёл. Я попробовал ещё раз, а также написал неправильное имя владельца карты, и платёж снова прошёл! Выяснилось, что данное приложение снимает деньги с карт третьих лиц без проверки CVV и без двухфакторной защиты!

Получается, что пользователи О!плати могут списать деньги с любой чужой карты, если знают её номер и срок действия. Это может привести к массовому воровству денег с кредитных карт и мошенничеству.

Прошу осветить эту проблему, чтобы разработчик прекратил работу финансового сервиса до исправления нарушений в работе. И ввёл надежную систему для защиты сохранности денег!»

dev.by проверил информацию, скачав приложение и зарегистрировав сотрудника в системе.

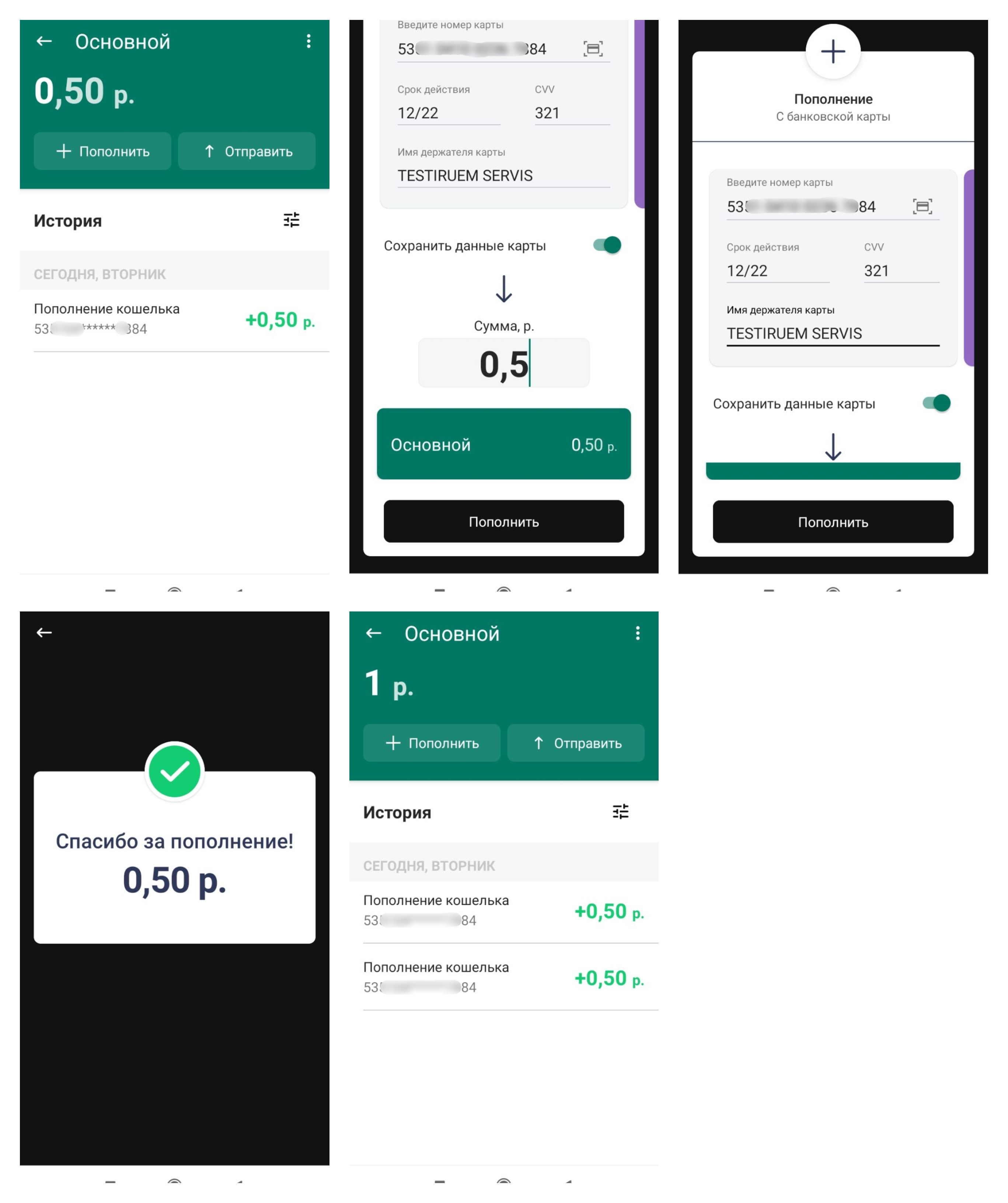

Для регистрации приложение запросило идентификационный номер из паспорта. Получив его, оно сразу же идентифицировало ФИО пользователя, его телефон и данные открытых в Белинвестбанке карт. На телефон также пришло смс с кодом, но вводить его не понадобилось — всё заработало и так. Пополнить кошелёк мы попытались с карты другого банка.

Указываем запрашиваемые данные, допуская ошибки сразу в трёх полях — дата окончания действия карты, СVV и имя держателя карты. Выбираем минимальную сумму платежа — 0,5 рубля. Жмём «пополнить» — система выдаёт ошибку.

Меняем год в «срок действия» на правильный, оставляя неправильные CVV и фамилию, жмём «пополнить» и — о, чудо! — 50 копеек зачисляются в кошелек. На банковской карте баланс соответственно уменьшился. Привычного смс с кодом подтверждения операции не было.

Повторяем эксперимент с другим CVV, в графе «имя держателя карты» нахально пишем «тестируем сервис» — ноу проблем! — система вновь пополняет счёт.

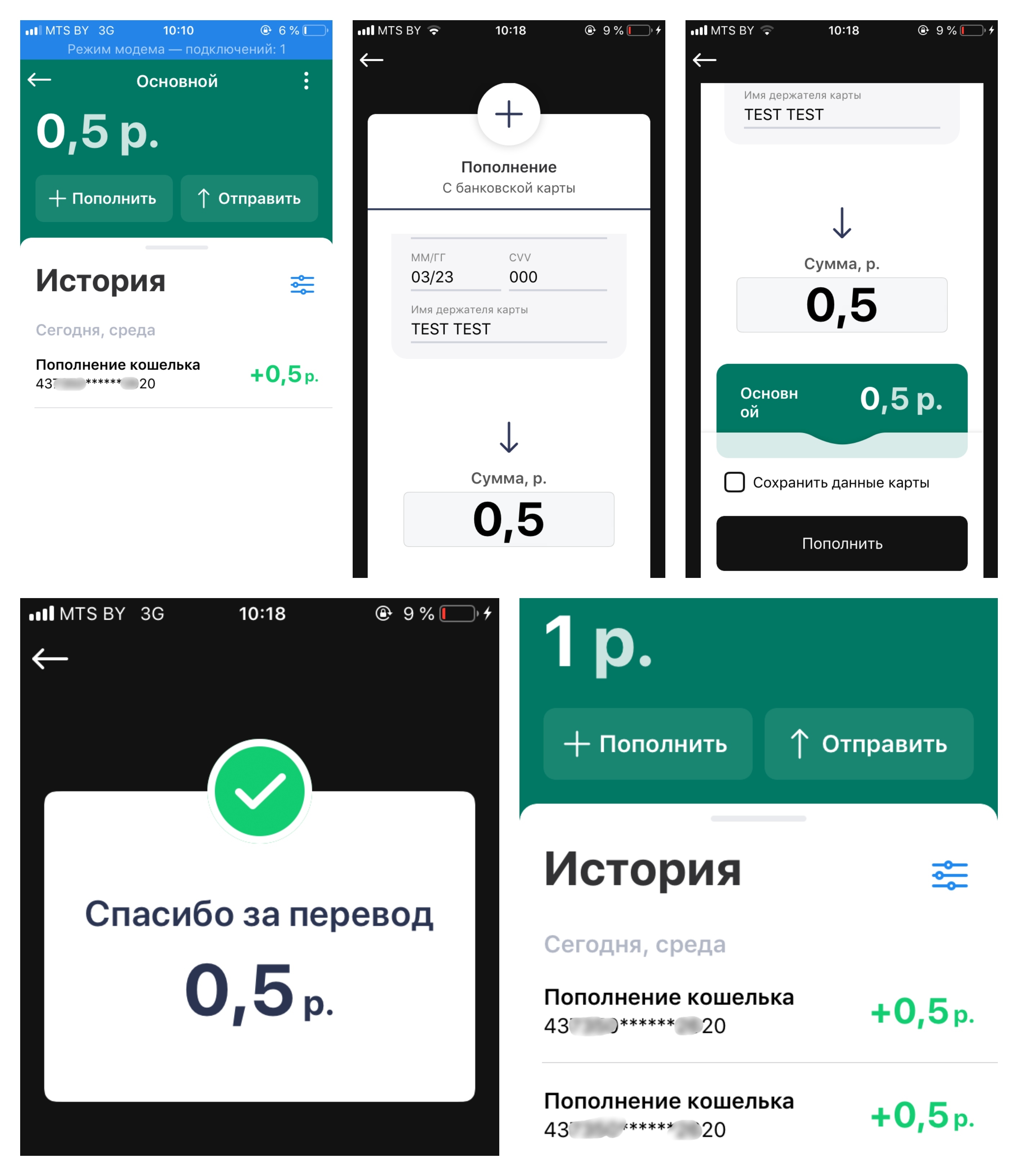

тестируем Android-версию

тестируем iOS-версию

dev.by обратился за комментарием к разработчику. В LWO сказали, что «отзвонятся, если сочтут нужным». Очень ждём звонка.

Мобильный платежный сервис О!плати LWO запустила совместно с Белинвестбанком в сентябре 2019 года. С помощью приложения можно платить за товары и услуги, используя QR-код, переводить деньги между пользователями сервиса без комиссии в чате и добавлять скидочные карты. В основе лежат электронные деньги и отсутствует привязка к банковской платежной карточке. Пополнить кошелек можно с карты любого банка, а вывести средства — на карточку Белинвестбанка. Приложение бесплатное и доступно в AppStore и Google Play как для частных клиентов, так и для бизнеса.

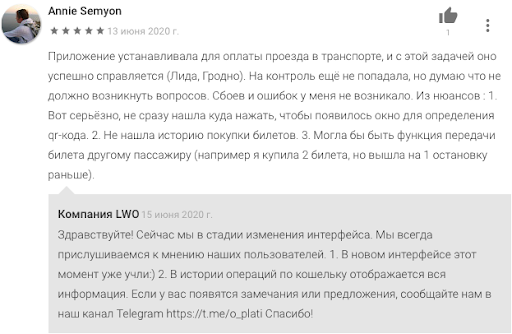

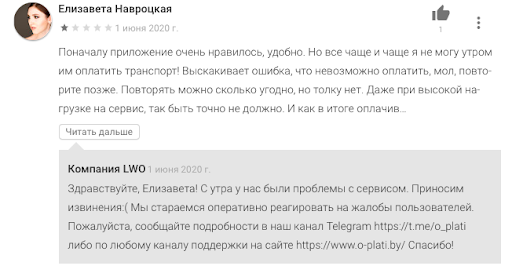

В Google Play приложение скачали больше 100 тысяч раз. Средняя оценка — 3,3 (в App Store она ниже — 2,8). Среди 1000+ отзывов немало положительных, но есть и критические. Пользователи жалуются на нестабильную работу приложения, ошибки при оплате в транспорте, критикуют отсутствие NFC.

LWO (Light Well Organization)

Создана в 2008 году. Сотрудников в Беларуси — 420. Специализируется на разработке, внедрении и сопровождении программного обеспечения для финансовых организаций и крупных корпоративных клиентов. Входит в ТОР-5 крупнейших поставщиков ПО на внутренний рынок (данные ПВТ, 2017 год). В ПВТ с 2013 года.

Ранее dev.by писал об оригинальной бизнес-модели LWO: компания предлагала заказчикам не платить за разработку, а после внедрения софта рассчитываться частями — от 70% до 30% от суммы снижения затрат.

")

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.