Мировая стартап-экосистема развивается так быстро, что национальные законодательства за ней не успевают — и Беларусь не исключение. Представляя опрос «Венчурное финансирование в Республике Беларусь», проведённый группой компаний Bel.biz совместно с юридической фирмой «Алейников и Партнёры», юрист Денис Алейников рассказал о том, в каких изменениях нуждается белорусское законодательство.

Раздвоение венчурной системы: законы — отдельно, сделки — отдельно

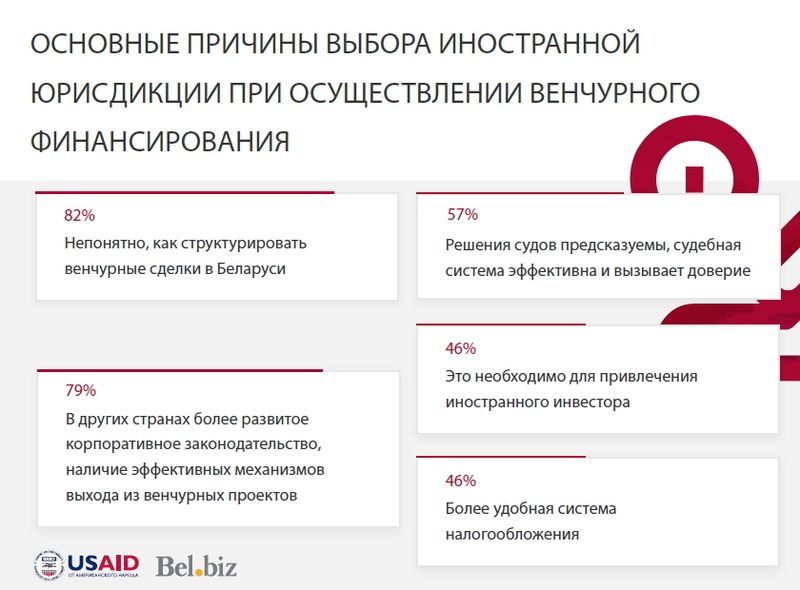

Есть ли в Беларуси законы, регулирующие венчурное инвестирование? Да, есть: об этих противоречивых механизмах dev.by уже писал. Достаточно сказать, что они существуют уже 10 лет, но в Беларуси до сих пор не зарегистрировано ни одной частной венчурной организации. Половина игроков рынков и 80% инвесторов, как показал опрос Bel.biz, не знают о существовании этих законов.

Несколько недель назад была утверждена госпрограмма инновационного развития на 2016-2020 годы. Одна из её задач — опять-таки развитие венчурной экосистемы. Но с какими прогнозными показателями? Так, по критерию «количество венчурных организаций» программа ставит такую задачу: 2017 год — 1 организация; 2018 — 1 организация; 2019 — 2 организации; 2020 — 2 организации.

Для сравнения, в Израиле, который в 1991 году начинал с одного венчурного фонда, сегодня их 370, около трети — иностранные. Израильские венчурные организации невозможно сосчитать, поскольку «там любая компания инвестирует в венчур». «Это называется свобода предпринимательства, которая прекрасно развивается без специального регулирования и без регистрации: сделаны рельсы, а не расписание», — подчёркивает Денис Алейников.

При этом на практике в Беларуси венчурная деятельность ведётся — «просто мы её не видим». Половина сделок, по данным опроса, структурируется за рубежом. Каждая пятая — «под честное слово».

«Беларусь — это риск вдвойне»: чего хотят инвесторы?

«Венчурная деятельность — рисковая, как золотая лихорадка: найдёшь ли самородок? — объясняет Алейников. — В Беларуси этот риск, по мнению инвесторов, удваивается: неопределённость результатов от вложений плюс правовая неопределённость. Даже если стартап выстрелит, смогу ли я забрать свои деньги и продать долю?».

Так чего хотят инвесторы в качестве гарантий? Им нужны инструменты из мировой практики, позволяющие не только заключить сделку, но и в нужный момент выйти из проекта, забрав свои деньги и прибыль. В числе таких инструментов — конвертируемый заем, опционы put и call, drag along/tag along, заверения об обстоятельствах/возмещение потерь и другие.

Возьмём для примера конвертируемый займ (самая популярная форма ранних инвестиций в США): вместо покупки доли в стартапе инвестор просто даёт команде деньги в долг. Если стартап успешно преодолел «Долину смерти» и пошёл в рост, займ конвертируется в акции — но на более выгодных для инвестора условиях, со скидкой.

Белорусское законодательство запрещает конвертацию займа в акции, а значит, венчурному инвестору придётся сразу покупать долю, отмечает Алейников. Почему это плохо? Поскольку плановая выживаемость стартапов — 1:10, инвестор должен быть готов к банкротству 90% своего портфеля. В белорусских реалиях — это 9 возможных случаев привлечения инвестора к субсидиарной ответственности, которая грозит при банкротстве. Кроме того, банкротство портфельной компании накладывает ограничения по созданию новых компаний.

Сегодня Беларусь не даёт инвестору правовых «инструментов выхода» из сделки. Их наличие, уверен юрист, сделает белорусскую юрисдикцию привлекательной, а местное правовое поле — эквивалентным правовым полям стран-конкурентов за инвестиции.

Пример: как эти инструменты работают в России

В России, где несколько лет назад был внедрён ряд ключевых элементов международного права, «уже виден эффект — деньги пошли в страну», говорит Алейников со ссылкой на российских коллег.

В пример он привёл историю с российской «Роснано», которая приобрела долю в «отличном бизнесе», предусмотрев для себя удобный выход на случай провала — опцион put. По его условиям, «Роснано» получала право потребовать у стартаперов выкупить акции инвестора по сумме инвестиций, плюс премия 25%. Так и вышло.

В этой истории есть ещё один важный момент. Отвечая на вопрос о том, что «никакое английское право не заставит должников платить по счетам, ведь в белорусских реалиях платят только трусы», Алейников возразил: на этот случай в английском праве тоже предусмотрены специальные инструменты — в частности, судебный штраф. Суть в том, что должника, отказывающегося платить, периодически штрафуют, и «это реально мотивирует». В случае с «Роснано» пришлось прибегнуть ещё и к этому инструменту: за неисполнение опциона суд назначил штраф в 3 млн российских рублей — в неделю.

Что конкретно нужно изменить в белорусском законодательстве?

Мощными стимулами для белорусской венчурной экосистемы, по мнению юристов, должны стать:

- инструменты структурировании венчурных сделок из международной практики

- институты коллективного инвестирования

- декриминализация ответственности в экономической сфере (либо отмена печально известных статей 233 и 234 УК (незаконная предпринимательская деятельность), либо иные пороги для крупного и особо крупного ущерба — не $3 тысячи и $12 тысяч, как сейчас, а, к примеру, $500 тысяч и несколько миллионов долларов)

- налоговые льготы для венчурных компаний

«Апгрейд» принесёт пользу не крупным иностранным инвесторам, у которых всегда есть возможность структурировать сделку за рубежом, — а мелким. Они раздают по $20 тысяч посевных инвестиций по всему миру, и им невыгодно структурировать эти небольшие сделки по английскому или китайскому праву, с вывозом команды на Кипр или куда бы то ни было.

«Инвесторы хотят инвестировать внутри Беларуси — и нужно показать им, что здесь «как на Кипре» с точки зрения инструментария», — говорит юрист. По его мнению, так возникнет массовый сегмент вложения «маленьких денег», а потом подтянется большой капитал.

«Съесть слона по частям»: готово ли государство?

Здесь Алейников выказал сдержанный оптимизм: государство тоже видит эту проблематику и двигается в этом направлении.

Помимо упоминаний (пока чаще декларативных) венчурной деятельности в госпрограммах, чиновники из министерств и ведомств приходят на ежемесячные встречи дискуссионного клуба B Venture и интересуются международной практикой инвестирования, что само по себе хороший знак. Ведь это не вопрос личного благосостояния инвестора и стартапера — это может улучшить благосостояние всей страны: так, в США 20% ВВП дают компании с участием венчурного капитала.

Да, трансформация законодательства не есть трансформация всего инвестиционного климата в Беларуси — но, как считает юрист-соавтор исследования, «слона нужно есть по чуть-чуть».

Фото: Андрей Давыдчик, dev.by

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.